閱讀周記|小資向錢衝!:樂活大叔的投資問答室,6步驟穩穩賺,賺久久!

投資股票真的能幫大家達至「財務自由」嗎?如何在四十歲前賺到人生的第一桶金呢?要有多少錢才可以退休呢?

不久前,有位朋友向我訴苦,說自己人工很低,每月都沒有餘錢作儲蓄,不知要工作到什麼時候才可以退休,更怕退休後連基本生活都成問題, 十分擔心。當我深入了解他的工作時,發現他的工作十分清閒,其實他每星期都可以做一天至兩天的兼職,而且他的行業人手非常短缺,兼職時薪很高。他現在已經開始返part-time,每個月都有數千元可作儲蓄。其實我都是教他運用書中的方法去實踐他的儲蓄計劃,希望可以在十年內存到第一桶金,不用擔心退休後的生活費。

作者施昇輝是一位年過六十的台灣大叔。他於1960年生,台大商學系畢業。在29歲進入證券業,負責協助企業申請股票上市。44歲,決定離開職場,作個全職的股票投資人。53歲,將投資心得寫成《只買一支股,勝過18%》一書,意外踏上暢銷作家之路。

書中很多都是「係人都知」的個人理財觀念,例如每月要儲起一筆錢來投資,買入收息股並運用複利來存到第一桶金……等。但是知易行難,有多少人可以持續做到呢?這本書十分適合三十來歲的年輕人閱讀,除非你爸爸很有錢,對一般白手興家的打工仔來說,這些「媽媽是雌性」的理財概念的確十分受用。

正如他在書中所說,不同的人生階段,該有不同的理財策略:

20~30歲:努力工作,賺到錢之後,不要隨意花費。最好的方法就是每個月用固定的金額,開始做定期定額的投資。

30~40歲:奠定基礎,工作開始逐漸熟練,甚至升到主管,而且也可能成立了小家庭的階段,應該開始買保險,買下一間自住的房子。

40~50歲:事業應該踏入巔峰時期,薪水也應該有大幅提升的階段。可以用比較積極的心態去投資,才有可能在此一階段加速累積財富。

50~60歲:逐漸接近你的退休階段,應作穩健投資。

60歲以上:開心花錢

時間真的很多嗎?現代年輕人多半25歲才開始進入職場賺錢,但AI人工智慧發達,或許到了50歲就失去了工作,但在活到100歲之前,卻還有50年必須在沒有固定收入的情形下度過。從25歲到50歲,只有25年可以累積未來從50歲到100歲的50年所需要的生活費,你真的覺得時間很多嗎?

很多年青人都喜歡「短炒」賺價差,但作者並不鼓勵這種心態。他認為工作是主餐,投資是附餐。年青人應該努力發展事業,爭取升職加薪的機會,才可以更快存到第一桶金。有工作,才能對抗投資的風險。

有人留言「有錢人用金錢買時間,窮人才用時間換金錢」我也非常同意,但不是用金錢買時間,就會變成有錢人。例如你為了玩線上遊戲,用餐只好叫Uber Eats外送,多花的錢就是完全浪費了,因為你所買來的時間對你的人生真的不具意義。當你還是小資族時,不要用有錢人的思維來催眠自己,因為這些有錢人在當年沒錢的時候,一定也是「用時間換金錢」。

年青人的優勢正正就是時間,所以就算遇著跌市,亦不用太擔心,你們有的是時間,總會回復升軌。尤其是每月投資的好處正正就是分散風險,跌市時才可以買到平貨。

他建議的三個投資心法:

- 不要再妄想靠股票投資讓自己早日財富自由。

- 不要再只想賺價差。

- 不要再選股。最好選擇有穩定回報的ETF。

很多小資男女一方面不想犧牲享受,一方面又想藉投資理財來賺錢,結果就想抄捷徑,用小錢來搏大利潤,這種對「高報酬」的期待,反而會伴隨「高風險」,然後就會離富人之路越來越遠,這種投機心態才是最危險的。

他用以下三個例子,說明每月固定投資的重要性:

從上述的三個例子當中,相信大家都很清楚將每月的部份收入用作投資的重要性。在香港,一般打工仔每個月要存六千至一萬元並不是太難的事情。就像我之前提過的朋友,可以考慮做兼職幫補。

每一個人都希望財富自由,但真的不要追求太早達到,因為工作和房地產絕無速成的可能。為了提早達成,只能奢望股票,但要小心欲速則不達。最安穩的做法是努力工作、先求有房,然後用穩健投資,來加速財富的累積。

書中亦有提及人工智能的發展一日千里,大家的「工作年期」將會越來越短,可能在五十歲前已經被淘汰,但人類的生命則越來越長,所以能在四十歲前存到第一桶金實在十分重要。

書中引用到一些ETF如0050(元大台灣50)和0056(元大高股息),但香港並不適用,只能當作參考之用而已。除了港股ETF外,大家亦可以多留意美股的ETF,例如追踪S&P指數的VOO或IVV等。

作者在最後的結語寫下以下了他的財富方程式:

財富 = 工作 + 房地產 + 股票

除了富二代之外,我身邊絕大部分的有錢人,幾乎都是靠前2項就能累積到足以讓全家生活無憂的財富。大家環顧自己身邊的人,是不是也是如此呢?真的只靠第3項「股票」致富的人,恐怕都只出現在媒體的報導中。

後記:

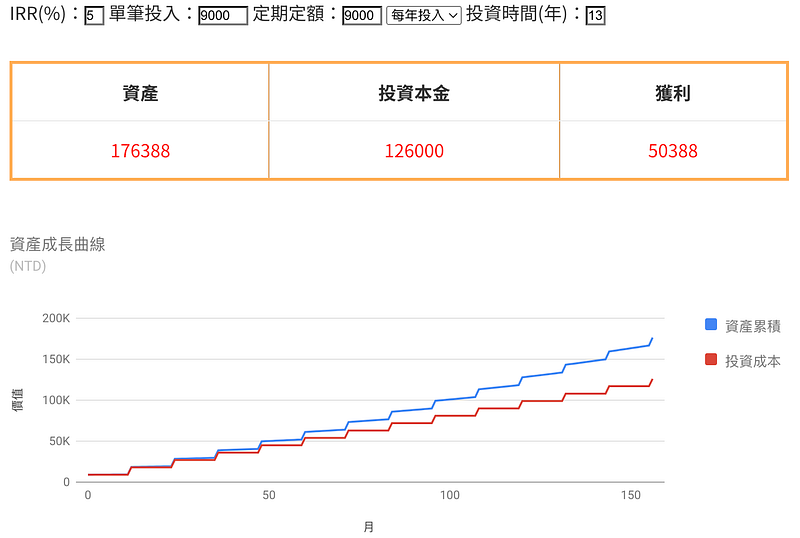

由於英國有Junior Individual Savings Accounts (ISA)讓18歲以下的小朋友養成儲蓄的習慣,而且投資在ISA上的回報或利息收入都是免稅的。我在英國時便教了一位12歲的小妹妹複息計算,假設如果她媽媽每年都幫她存入9,000英鎊的上限,然後投資在一隻每年回報大約5%的基金上,妹妹到了25歲大學畢業時究竟可以有多少儲蓄呢?嘩!原來十三年後總資產有176,388英鎊呀!小妹妹知道後很開心,還積極鼓勵媽媽幫她儲錢呢!

ISBN:9786267014851