銀行閑談 (172) -BNPL Buy Now Pay Later 公司點解唔需要「放債人牌照」都可以為客戶提供分期呢?同「伊斯蘭金融」又有咩關係呢?

上期 銀行閑談 (171) 介紹咗 BNPL 公司嘅利潤模式同埋 BNPL 公司對傳統銀行嘅衝擊,文中最後講到 BNPL 公司之所以有咁多優勝之處,成功關鍵之一就係佢可以喺「技術上」唔向客戶提供任何 credit facility 下提供分期服務,即係:

- 客戶無需要申請信用卡

- TU 完全無記錄

- BNPL 公司「技術上」無提供任何 credit facility

- BNPL 公司本身更無財務公司 / 銀行牌照

BNPL 公司係點樣做到嘅呢?「伊斯蘭金融」又同 BNPL 有咩關係呢?今集一齊同大家銀行閑談喇。

BNPL 公司同 Bill Finance 或 Mortgage 最大唔同,在於貨物擁有權差別!

當我哋要檢查 BNPL 公司喺現行法例下有無提供任何「貸款服務」,要分開「向商戶提供」同「向客戶提供」兩個角度嚟分析。

大家細心諗吓,當 BNPL 交易成立嘅時候,BNPL 公司會先向商戶支付價格95 折,再分 3 期向客戶收款,咁到底 BNPL 公司係「借緊錢」畀「商戶」定係「客戶」呢?呢度有 2 種唔同嘅角度:

(1) BNPL 公司先貸款予「商戶」,並馬上收取一筆利息 / 手續費 (5% 啦),再根據客戶每月的分期付款作為商戶的還款,即係類似 export bill finance 嘅玩法。

{kind=link}

(2) BNPL 公司先貸款予「客戶」購買商品,利息 / 手續費由商戶承擔,客戶再每月分期還款予 BNPL 公司;如果商品有抵押,利息由客戶承擔,情況就類似買樓做 mortgage 喇。

但以上 (1) 同 (2) 對 BNPL 嚟講都係唔成立的,因為「商品」喺呢兩單 deal 嘅作用同實際上 BNPL 嘅玩法係完全唔同的,因為 BNPL 公司實際嘅玩法係:

(3) BNPL 公司先向商戶 95 折買入商品,再喺容許客戶分期付款下以原價轉售。

(1)、(2) 同 (3) 咁有咩最大呢!?就係貨物擁有權問題!

喺 (1) 同 (2) 入面中間人從來無擁有過件商品,中間人提供嘅係「錢」,所以整個行為係借貸,而喺 (3) 入面 BNPL 就曾經實際擁有商品,BNPL 做嘅係一買一賣,再加一個分期付款優惠畀客戶喇!

點解 (1) 同 (2) 借貸,但係 (3) 就係買賣?可唔可以解釋得詳細啲?

(1) 同 (2) 入面,中間人係對商品「背後」嘅買方或賣方進放借貸,而中間人係從來無擁有過件商品的。萬一客戶無按時畀錢 (或者叫還錢),中間人唔係因為「商品尚未完付款」而追討買方或賣方,而係因為「貸款未有按時還款」而追債。

而就算商物有被抵押都好,中間人首先追嘅仍然係借款人,而唔係件「商品」喇,而就算要沒收件「商品」,都只係為咗要將佢賣咗嚟還債。再極端啲講,而如果遇上商品大幅眨值嘅情況 (aka 負資產),中間人仍然有權繼續追債,因為而家係「借錢唔還」,當然追到還晒錢為止啦!

而 (3) BNPL 嘅情況係好唔同的,成件事只係一買一賣,BNPL 公司先向商戶購入商品 (而買嘢當然要即時畀錢,不過有折),再即時轉手賣畀客戶,並容許客戶分期畀錢。

萬一客戶無如期「付款」,理論上呢個係「買嘢無畀錢」而唔係「借錢無還錢」,BNPL 可以收番因為無畀錢而引起嘅費用 (類似索償啦),甚至要求追回商品 (雖然基本上唔會做),但係唔可以收利息 / 罰息,係好唔同架。

如果大家有留意信用卡月結單,當大家用 Atome 喺 let’s say 喺 Pinkoi 買嘢,月結單上面會寫收錢嗰個唔係 Pinkoi 而係 Atome,即係話 Atome 並唔係純綷一個中間人咁簡單,Atome 係實際收錢嗰個人喇!

法律罅?大家知唔知穆斯林國家點做 Mortgage 嘅呢?

或者大家覺呢個係法罅,如果咁都講得通,咁將所有放貸都包裝成分期付款咁咪 OK 咯!咁唔使攞財仔牌啦!

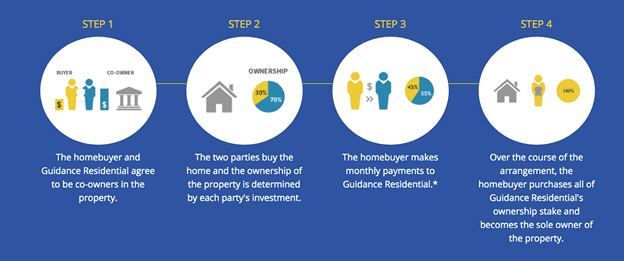

咁我就要 side track 一吓,考吓大家知唔知咩叫「伊斯蘭金融」,而喺「伊斯蘭金融」入面係點做 mortgage 的呢?

古蘭經入面講到明「以錢生錢」係唔可以的,所以借錢可以,但係收息就唔得喇 (猶太人真可惡!)。咁但係我又係穆斯林,又想買樓,但係我無錢喎!咁點算好呢?

答案係你可以搵銀行「一齊買」,再叫佢每個月賣番佢個 portion 畀你,即係畀你分期付款贖番層樓 (見下圖);或者乾脆叫銀行「幫你賣」,再叫銀行 mark 高個價賣畀你,再叫你分期付款咯。

哇,咁即係走法律罅啫!呢個仲要係走伊斯蘭律法嘅罅!但係你唔好理,穆斯林國家就係咁玩的,仲話咁樣唔係「以錢生錢」,而係「成果共享」添吖!

其實 BNPL 嘅玩法同呢種穆斯林 Mortgage 係好似的,都係先 full pay 買再 installment 賣,而哈里發都唔覺得咁樣叫「借錢」喎!

(btws, Islamic Finance 仲有好多特別嘢的,唔係剩係分期買樓咁簡單喇,有機會同大家慢慢講)

咁係唔係代表只要求期搵件垃圾嚟做「分期付款」就話自己唔係放債呢?事情又無咁簡單嘅

呢種「分期付款」不等於「放債」嘅法律罅,原意係為咗方便正常商業活動,先交貨、後畀錢,咁先容易促成交易嘛!

問咗啲律師朋友,我得到嘅訊息係英國係相對清楚嘅條文去界定「分期付款」嘅界線喺邊度,當 BNPL 真係貼住條線嚟行嘅時候,去進一步規管亦相對簡單直線一啲。

下期會同大家繼續講 BNPL,會講吓法例上對呢種「分期付款」vs. 「分期還款」嘅准確界線到底喺邊度。

大家繼續多多支持哦!

關於華田:

兒時夢想做i-banker,結果做了bank worker,還要是retail那種。過去在各大小銀行不同部門流徙,叫人借錢、催人還錢、審批貸款、出股票app、出借錢app、出信用卡、廣告策劃、銷售管理、分行佈點、生物認證、電子排隊、機器學習、敏捷開發,到現在還未安定下來。不懂財經、不懂經濟,只想談一下「銀行」這回事。2021 年開始 Medium 只會發佈部份文章,想知最新銀行 insider insight,就要訂閱我 Patreon(patreon.com/watin) 喇!2021 年 8 月 Medium 再次改制,讀者可以選擇將一半既 Medium 會費撥繳至你喜歡既作者。如果你想喺 Medium 上面支持我,可以去以下呢條 link (watin.medium.com/membership)登記做會員哦!華田銀行 FB: facebook.com/WatinResearch

華田銀行 IG: https://www.instagram.com/bank_of_watin/

華田銀行 HKET 專欄: https://wealth.hket.com/sraw116/華田銀行