超齡理財新丁有感

結算上月收支後感

2023 年我會慳錢!!!

2022 年(定再早一年?)已經講緊我要慳錢,好似成效唔太大,然後 2023 年,我再大聲啲講「2023 年我會慳錢!!!」,結果計劃趕不上變化,一開年就睇到啱心水租盤,搬一搬屋,一濶三大,一個月按金、預繳半年租金、全屋傢俬電器、換埋地毯⋯⋯夾夾埋埋都應該有十皮港紙,係繼兩年半前初登陸大不列顛及北愛爾蘭聯合王國後,再一次「割喉式放血」。

肉痛還肉痛,呢次放血我係心甘命抵嘅,自己一個搬出嚟,一個人交一份租(其實只係比之前夾份交租多 £150),自己孭晒水電煤同 Council Tax,屋企買乜都自己俾晒(家務都係一個人做晒啦),但換到嘅係一個人 24/7 放飛自我嘅無限自由!自由係無價嘅!再加上如無意外,呢間屋我都長租㗎喇,嗰啲傢俬、電器、地毯就當長線投資啦!

自由係無價嘅!

我都唔記得係去到邊一個點,我開始覺得自己一個人走到咁遠展開人生下半場大冒險的話,年紀又唔細,積蓄又唔多,再唔好好學下理財,臨老連執紙皮都唔夠其他阿婆爭時,咁就係咁先!

所以 2023 年下半年,我(又)痛定思痛,再學習理財。

點解無人理財教育?

點解理財呢樣咁重要嘅嘢,我喺幼稚園、香港 9 年免費及強迫教育下(小一至中三)、大學,讀咗十幾廿年書都無人教過我少少?!

屋企亦無認真教過我理財。

我老豆唔使講,我相信我嘅消費模式好大程度屬於基因遺傳(或者我係被動而無辜嘅?),雖然佢已經離開呢個人世接近 30 年,但我對佢有限認知中,佢應該係個好識得享受同對自己好好嘅「大花筒」。

至於阿媽,佢唯一同我講過嘅理財概念係「賺十蚊,最多使九蚊」,但我就好似聽漏咗「最多」二字(哀)⋯⋯我相信我媽本人係用「死慳死抵」呢四個字去養大我同儲啲錢,佢嘅國庫儲備有幾多對我嚟講係個謎,照計咁多年嚟無做嘢唔應該有好多,但我嚟咗英國後再無俾家用,佢亦生活如常。但佢嘅慳家之道並無先天遺傳或後天教育俾我,不過,我至少知道使嘅錢唔可以多過賺嘅錢,同要有儲蓄習慣。

儲蓄習慣

儲蓄習慣係好重要,尤其我唔識投資,但過往我嘅儲蓄都係好隨意,簡單嚟講就係每月喺銀行用剩咗嘅錢就叫「儲蓄」,實質每月用剩幾多、儲到幾多,我唔知,甚至我有理由相信我有時係用多咗,因為咁多年嚟銀行數字唔多覺有上升過。可恨係當年自己喺香港有比較好嘅收入但唔識儲蓄,而家想儲就難度倍增。

自從喺英國獨立生活後,經歷咗兩次「割喉式」使費,第一轉當然係最初申請 BNO Visa 嘅時候,另一轉就係今年年初搬屋嘅時候。對我嚟講,兩次啲錢都係不得不使,不過我相信如果我係知慳識儉的話,當中嘅使費可能可以再減減。但我亦係一個迷信「人生苦短」嘅人,今日唔知聽日事,有啲錢我又覺得應使則使(例如買張好啲嘅床褥同梳化)。賺咗嘅錢如果只係識慳慳埋埋放喺銀行,咁只係數字一堆,使咗嘅錢先係人生嘅投資,但就視乎係咪投資得啱喇。

講返儲錢,過嚟英國 settle 後,我有好堅持好自律地每月定額儲錢,每月出糧撥 £300 落一個儲錢戶口度,至今依然實行緊,而呢個戶口嘅錢我係唔郁嘅(再次鳴謝伊死係咁提我要咁樣儲錢)。但謎思係我感覺好似啲錢係左袋撥落右袋度咁,右袋儲儲儲,但左袋使使使,不過,由於我無定期結算紀錄,所以只係感覺,無實際數據。

上個月起,輪到史兄教我要月月「埋數」,所以啱啱我就埋咗第一次數。

要靠自己

理財好差除咗賴父母同學校無教之外(都唔只係賴,我真心覺得喺成長歷程中無人好認真咁教導理財學問係一個天大嘅問題),另一個要賴嘅係我嘅第一任前度。

我由拍拖開始,啲錢就交俾(前)男友理財,嫁咗後就每月出糧入晒去聯名戶口交俾(前)老公管理,我只係拎返每日要使嘅基本使費。當友人知道我係咁「理財」後,我曾經都俾男性朋友問我仲有無姊妹介紹(SOR,獨生女)。歸根究底,當時除咗百分之百信任另一半外,最主要原因係我懶。

我一向數口唔係好,而當時另一半大學讀經濟、返工做銀行,我好有理由相信啲錢放喺佢度好過放喺我度,每月使幾多剩幾多,我零概念。甚至喺我哋分開前,我都未填過一張報稅單,亦唔知自己每年交幾多稅(我感激當年友好同事坐喺 Pure Yoga 電腦前教我開 e-Tax 戶口,話我知報稅並唔係咁難),連自己嘅電話費同卡數都未親自交過。再加埋一直同阿媽住,一份家用俾阿媽,佢就包晒水電煤同家居日用品,啲人問返喺香港用幾多電費、超巿買嘢幾錢等等,我都係腦裏一片空白。

自己有能力做到,但有人可以依賴,咁叫「幸福」。 自己根本唔識做,要靠人哋先做到,咁叫「殘廢」。

呢個係我對自己前半生嘅感悟。

離婚後,當聯名戶口嘅錢俾人攞晒,然後自乜叉費用都唔識交時,我就知道自己前半生嘅懶惰、貪方便害咗自己。我認為信任另一半無問題,但都唔可以信任到自己咩都唔理、咩都唔識,呢個世界無百分百好人,亦無人要一生一世義無反顧咁對你好,有日要變臉時,話變就變。唔怪得晒人,一半都係自作孽。

喺香港時,離婚後都仲可以靠阿媽打點家居使費,但嚟到英國後,每日都高唱《All By Myself》(重點歌詞係「Don't wanna be」),於是都真係馬死落地行,要好好靠自己。

朋友點樣分享理財好習慣都好,如果自己唔身體力行,講乜都無用,所以,講到理財,最終都係要靠自己。

上月收支報告

講返上月收支報告。

根據史兄同佢《睇錢份上》系列文章教導,我 7 月初開始點算自己各項收支。

- 每月收入

- 每月支出

- 儲蓄現金流

- 強積金

- 其他投資

眨下眼就過咗一個月,我 8 月 1 日懷着興奮又緊張嘅心情結算!見到強積金同基金有微微上升(其實只係比上個月蝕少咗)已好開心。但史兄話:最緊要係睇收支係咪「入大過出」。

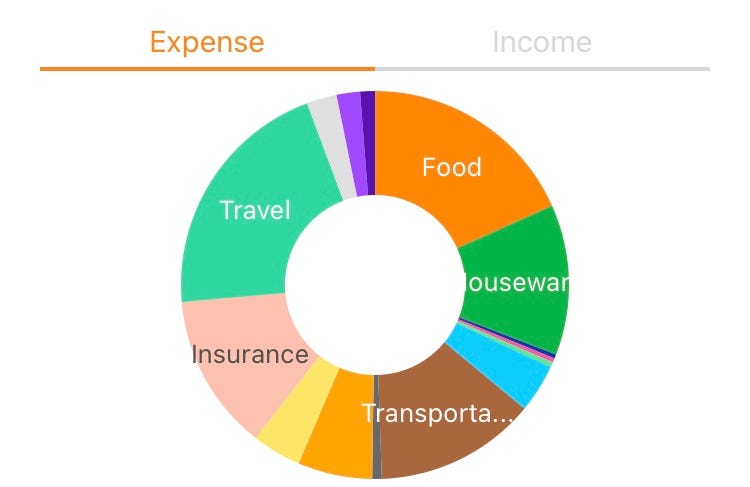

攤開嚟睇睇:

- Travel 20.7% (旅遊 — 預繳 10 月 Birthday Trip 的)

- Food 18.3% (外餐、外賣、汽水機、零食)

- Transportation 13.4%(油錢、泊車、搭車)

- Insurance 13.1%(保險)

- Houseware 12.5%(家居用品,包埋超巿入貨)

- Housing Expenses 6.2%(Council Tax、租金 — 呢個月因為預繳而無計)

- Entertainment 4.1%(娛樂)

- Utility Bill 2.7%(水電煤)

- Handling Fee 2.5%(各項手續費,Medium、VPN⋯)

- Contact Fee 2.2%(電話費、上網)

- Pet 2%(寵物)

- Gift 1.2%(送禮)

- Medical 0.4% (醫藥)

- Cosmetic 0.4%(護膚)

- Clothes 0.3%(衣飾)

我跟住個 App 列出嚟,唔知點解加埋唔係 100%,但最重點係「收入」減「支出」=正數!!

不過當我滿心歡喜時,忘記咗一樣嘢!就係 2 月至 7 月呢半年嘅租金係預繳嘅,呢個月嘅支出並無計到交租!所以,下個月交埋租要維持「正數」就唔易喇。

正當我又一心諗住 8 月努力慳啲,即使要交租都可以做到收支平衡嘅時候,我發現一年一度嘅「車保」就係 8 月要交錢,舊年就要超過 £1200!加埋呢筆的話,我 8 月點努力都一定入不敷支,灰咗。

開源與節流

節流方面,我諗最易慳係「飲食」同「超巿入貨」,其他好多嘢都硬食。交通費好貴,但喺呢度都好難唔揸車就去搭超廢嘅公共交通工具,除非時間好多同真係連車都養唔起⋯⋯喺英國無車的話,生活質素會大減。

至於 Top №1 係「旅行」,呢個如果唔去就使少好多,但一年一度「生日旅行」係多年傳統,我已經揀埋東歐嗰啲平啲嘅地方㗎喇。

高息活期、定期存款

開源方面,我最近發現銀行都有各款不同嘅儲蓄戶口可以賺啲利息﹕

- 高息活期戶口 (4%),可以隨時存款、提款,但提款要第二日先入得返去普通存款戶口。(之前 3.7%,啱啱尋日調高咗息口)

- 12 個月定期戶口 (5.6%),反正啲錢我又唔會夠錢買樓,放喺度我嘅「使錢基因」又蠢蠢欲動。

- 每月定額儲戶口 (5.25%),每月上限存款 £250,可以少過,但唔可以多過,可以提款,但同一個月嘅存款唔可以超過 £250,為期一年。

呢啲都係我以前唔會做又懶得理嘅嘢,而家摸索緊學下。

搵啲外快

最近因為都知自己要有開源必要,所以有開始搵下外快,譬如上個月有份奇怪外快,幫位不諳中文嘅印度人填表預約申請回鄉卡﹔尋日就接咗一份「潤稿」job。

隨住唔少朋友因為移民或本身公司執笠、閂水喉,以前啲舊 freelance 翻譯、撰稿 job 都斷晒纜。幸好仲有份朋友關照住嘅長期「每月任砌」定額包薪稿費,少少地但好穩定。

誠意邀請大家如果識人有需要搵人撰稿、潤稿、英中翻譯,甚至想嘗試 Online 催眠治療,介紹我呀﹗

多多益善,少少無拘!

Medium 收入?哈哈哈

至於喺呢度寫文嘅收入?哈哈哈哈哈!

Medium 寫文絕對唔係賺錢途徑!我當係做自己鍾意做嘅事(寫文)而又可以賺返少少零用咋,講緊一個月寫十幾篇文,得到嘅賞錢只夠出街食一兩餐飯(?),唔係「零用」,唔通真係當兼職咩。不過又咁講,既然係鍾意寫,有個平台俾我寫,又有人肯睇,每月仲有少少錢落袋,我都好心滿意足,呢啲「賞錢」啱晒儲起一年到年尾交我份平民價危疾保險。

BTW,收入好少都好,大家睇完我嘅文又睇得開心的話就 Clap 多啲支持下、鼓勵下我啦!

袋唔到嘅 LikeCoin

之前快閃香港一趟前剷咗用咗十幾嘅 Facebook,但呢個 account 正正就連住我個 LikeCoin 戶口,於是我而家入唔返去 lu……

未解決。

心情小結

我會持之以恆咁每月埋數,睇下自己一個個月落去嘅收支有無辦法平衡到,最好當然係做到「收入」大過「支出」。

強積金、基金嗰啲都係合埋眼咁,升升跌跌都唔影響我呢刻生活,但當然希望幾年後有望拎返筆強積金 (渺茫?)。

呢刻我最希望今年車保再減多啲,話晒舊年無 claim 過!

我 2023 年會努力慳錢同賺錢!

埋嚟睇,埋嚟揀!CLAP & LIKE!

如果睇完/鍾意呢篇文,請 Clap Clap 拍拍手話我知!

多謝你睇到最後!「拍拍手」唔使錢,如果喜歡呢篇文,希望你「拍拍手」話我知,如果好鍾意,不妨拍多啲 (可拍1–50下)!以下目錄係介紹呢期最新文章同推介其他舊文,歡迎嚟慢慢坐、慢慢睇。