Wie maandelijks 40% van zijn loon belegt kan na 12 jaar op pensioen

Arbeid vs. kapitaal: vanaf wanneer zal je als belegger meer verdienen met beleggen dan met je job?

Stap 1: Elke maand €800 opzijzetten

Belgen zetten elke maand rond de 20% van hun persoonlijk inkomen opzij. Met een netto loon van gemiddeld bijna €2.000 komt dit neer op €400 per maand. Laat ons ervan uitgaan dat veel mensen dit kunnen verdubbelen tot 40% of €800 per maand door kostenbesparingen, een hoger loon of andere (creatieve) inkomsten.

Stap 2: Op die €800 een rendement van 12% behalen

Vandaag is het mogelijk om een gemiddeld jaarlijks beleggingsrendement van 12% te behalen:

- Wie via de beurs indexproducten (ETF’s) aanhoudt behaalde het afgelopen decennium een rendement van rond de 12% per jaar

- Wie zijn euro’s omzet in stablecoins ontvangt jaarlijks ongeveer 12% interest op platformen zoals Nexo, SwissBorg en Crypto.com

- Wie belegt in vastgoedbedrijven zoals Realty Income behaalde de afgelopen 25 jaar een jaarlijks rendement van 15%

Populaire trackers, stablecoins of beursgenoteerd vastgoed aanhouden is niet zonder risico, maar in vergelijking met het rendement valt het risico goed mee. Meer risico nemen gaat ook:

- Lezers die na mijn artikel over cashbackkaarten de cryptomunt CRO kochten, zagen de waarde van hun investering toenemen met 600% op 4 maanden tijd

- Lezers die na mijn artikel over inflatie Tesla hebben gekocht, zagen de waarde van hun aandelen stijgen met meer dan 70% op 3 maanden tijd

Stap 3: Twaalf jaar volhouden

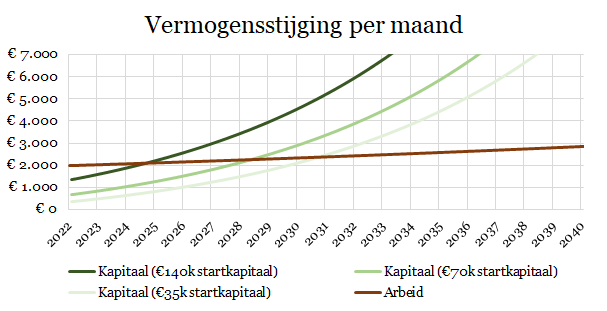

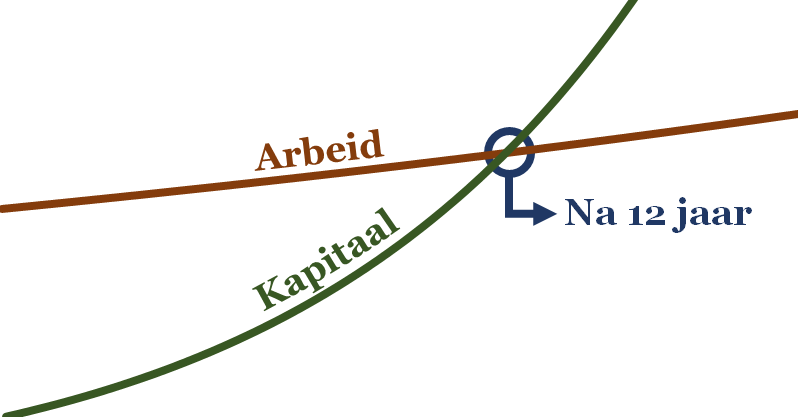

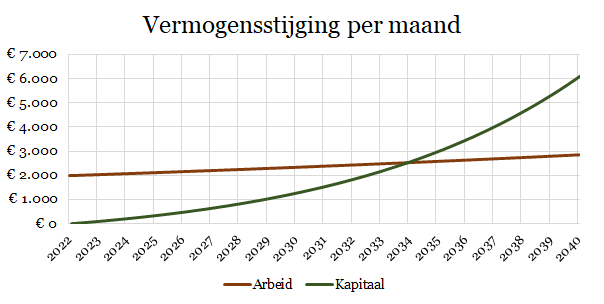

Iemand zonder startkapitaal die elke maand 40% van zijn loon belegt, zal na 12 jaar meer verdienen door zijn beleggingen dan met zijn job. De onderstaande grafiek illustreert dit voor iemand met een loon van €2.000. Er wordt daarbij een jaarlijkse loonstijging van 2% en een beleggingsrendement van 12% verondersteld. Vanaf jaar 12 is de maandelijkse vermogensstijging uit kapitaal groter dan die uit arbeid.

Wie reeds over een kapitaal van €70.000 beschikt, ervaart het snijpunt al na 6,5 jaar (zie bijlage). De pensioenbeslissing is uitermate persoonlijk, maar de snijdende grafieken kunnen een goede reden zijn om te stoppen met werken. In de VS bijvoorbeeld namen dit jaar miljoenen Amerikanen ontslag omwille van vermogensstijgingen, vaak door vastgoed of crypto.

Niet overtuigd dat je een rendement van 12% per jaar kan behalen? De onderstaande tabel geeft voor diverse rendementen weer in welk jaar kapitaal voor het eerst tot een grotere vermogensstijging zal leiden dan arbeid. Bij een rendement van 10% en een belegpercentage van 40% gaat het bijvoorbeeld om 15 jaar.

Geïnteresseerd om voor uw persoonlijke situatie te weten wanneer kapitaal arbeid inhaalt? Laat hieronder of op LinkedIn een reactie na en ik stuur je met plezier het onderliggende model door. Daarin kan je uw eigen input ingeven voor:

- Huidige loon + verwachte jaarlijkse loonsopslag

- Percentage loon dat je wil beleggen + eventueel startkapitaal

- Verwachte beleggingsrendement

Welkomstgeschenk voor wie actie neemt

Interesse om te beleggen in aandelen, beursgenoteerd vastgoed of trackers (ETF’s)? DEGIRO is veruit het beste platform daarvoor, met een transactiekost van €0 voor een hele waaier aan ETF’s. Open een rekening en ontvang €50 aan transactiegoed (en steun op die manier ook deze blogreeks).

Eerder geïnteresseerd in geld vastzetten aan hoge interestvoeten? Wie hieronder doorklikt via mijn referral links ontvangt mooie welkomstgeschenken:

- Nexo: $25 aan Bitcoin

- SwissBorg: tot €200 aan CHSB

- Crypto.com: $25 aan CRO

Deze blogreeks

Tegenwoordig is er zo veel info beschikbaar, dat het moeilijk is om te weten wat correct en relevant is. Deze blogreeks probeert daaraan te verhelpen door financiële onderwerpen op een onafhankelijke en praktische manier toe te lichten.

Bedankt | Bedankt voor het lezen van mijn 7de blog. Bedankt aan Sammie en Michiel voor de waardevolle feedback.

Medium abonnement | Zin om ongelimiteerd artikels te lezen op Medium? Word via mijn link Medium abonnee.

Disclaimer | Met beleggen kunt u uw inleg verliezen. Met niets doen zult u uw koopkracht verliezen. Ik ben geen financieel adviseur en deze blogreeks is geen financieel advies.

Social media | Je kan mij volgen op LinkedIn en Medium.

Bijlage