《技術文:邊個應該買年金?》

本文僅用作分享自己對年金嘅睇法,並非用作投資或不投資推介。本人不會透過此文章得到任何人士/公司任何形式嘅金錢或非金錢回報。

投資涉及風險,個人作出投資決定前,請作出適當風險評估,並請教專家或咨詢專業意見。再者,年金係保險嚟,叫人買/唔買保險,好似唔算投資。

本文已盡力確保計算準確,但並不作出任何保證。本人不會負責由於此文章所引起嘅任何投資損失。

政府推出年金。最重要問題及答案:邊個應該買?

【結論】

有兩類人一定要申請年金,係一定!!

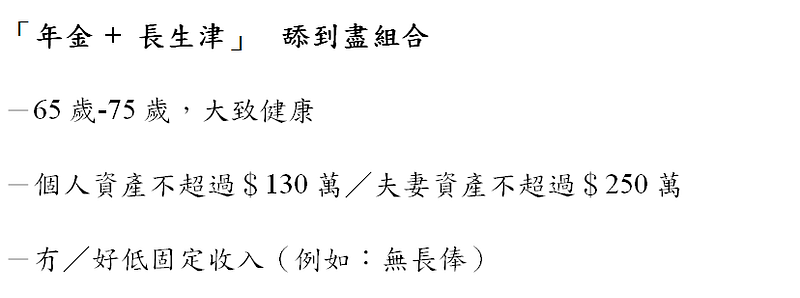

第一類:夫妻皆健在或未離異 -兩人皆65歲以上、75歲下 -兩人身體大致健康 -合共資產不高於$250萬(唔包括自己住緊嘅第一層樓) -無其他固定收入(如長俸) -唔介意填多張表拎「長者生活津貼」(簡稱「長生津」) -名義回報率:7.5–8.9%(拎20年年金)/9.1–10.3%(拎30年)

第二類:個人申請(未婚、婚後離異/其中一方死方) -65歲以上、75歲下 -身體大致健康 -資產不高於$130萬(唔包括住自己緊嘅第一層樓) -無其他固定收入(如長俸) -唔介意填多張表拎「長生津」 -名義回報率:7.1%-9.2%(拎20年年金)/8.7–10.6%(拎30年)

至於其他人,可以慳返唔使諗。

【解釋】

(你只在乎結果嘅話,可直接跳到最後「你要做啲乜」)

第一種絕對唔好買嘅人:窮人

如果你資產夾埋得唔夠$100萬,或者再窮啲,朝不保夕,而家連三餐都搞唔掂,仲買乜春年金、諗咁做乜?你根本無未來可以講呀!(又或者你本身已經拎到長生津,你唔應該有多餘錢買年金)

第二種絕對唔好買嘅人:年齡偏高、身體唔健康

年金係一種保險。顧名思義,保險係為咗你有意外嗰陣提供保障;而年金嘅作用係幫你抵擋太長命呢種意外-太長命嘅話你後生嗰陣儲嘅錢未必夠用。年金會每個月畀些少錢你減低呢種下行風險。(吐一下槽:你話做人幾撚慘,長命居然係種意外同下行風險)

你已退咗休,又有比較大嘅長命風險,就可能要考慮買年金。

反之,如果你預計自己活得唔耐-已經過75歲、本身有長期病患,係絕對唔建議你去買年金。

第三種絕對唔好買嘅人:(自問)投資好叻嘅人

單獨以年金計算,你畀$100萬出嚟,每年拎$63,600(女)/$69,600(男),回報唔係6%-7%-記住嗰$100萬喺你死後係拎唔返。

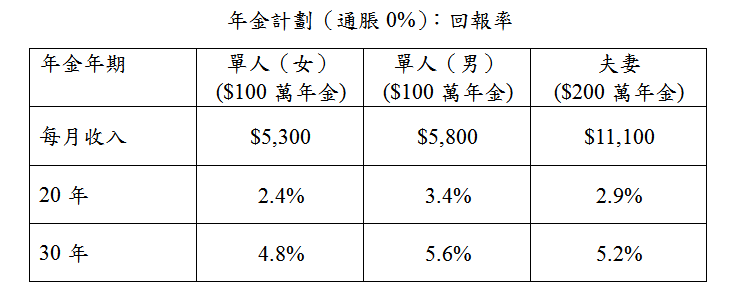

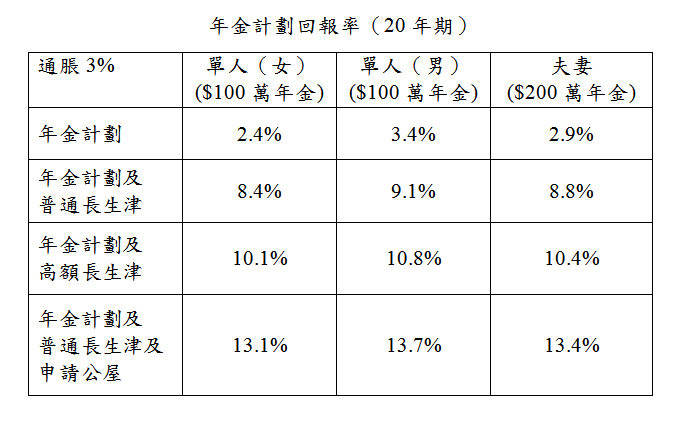

按拎年金年期計算,以下係年金回報率:

你睇下,拎足20年,回報率先得2.4%(女)同3.4%(男),低到可憐。

呢個回報仲要係名義回報率,即係未扣通脹。倒轉嚟講,如果未來20年嘅平均通脹係3.4%,回報率係0%。

即使你好叻豬拎到30年(65歲拎到95歲),回報都只係升到4.8%(女)同5.6%(男),都唔可以話好吸引。

單純以年金計劃睇,個計劃毫不吸引。

如果你自問投資好叻,又深信到80–90歲未死都仲可以喺股市打滾,個年金計劃對你都係廢嘅。

──

點解要喺資產$115萬-$133萬(個人)/$222-$250萬(夫妻)先好申請年金?

.

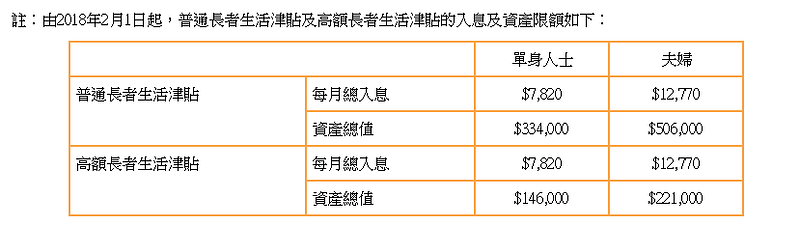

-政府有一個叫「長者生活津貼嘅計劃」,簡稱「長生津」。

- 乎合「長生津」資格嘅長者,每個月可以無條件拎$2,600(普通長生津)或$3,600(高額長生津)

- 長生津有資產同入息限額,都幾低下。

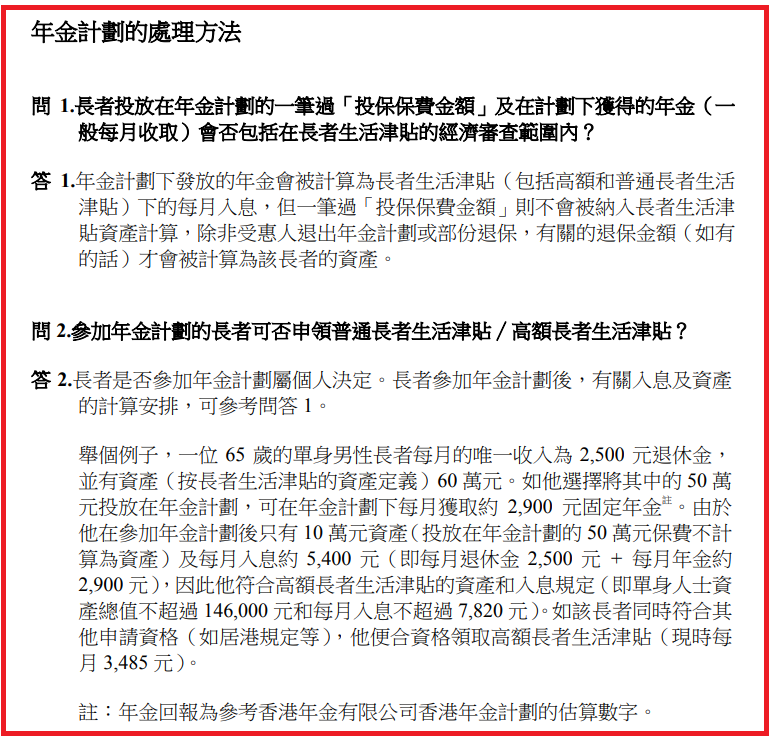

政府表示,放入年金嘅錢(假設$100萬)並唔包喺長生津嘅資產計算,而年金每月收入就計入入息!

即係點?如果一個65歲嘅女人有$130萬資產,冇任何長俸:

-未有年金前佢申請唔到長生津($100萬超出資產限額@$334,000),佢呢舊資產嘅回報率就視乎佢投資組合同大市(畀盡你每年5%);

-推出年金後,佢可以買$100萬年金,每月拎$5,300;跟住剩低嘅資產得返$30萬,夠資格去拎長生津(<$334,000),每個月長生津派$2,600。即一個月拎$7,900,比起淨拎年金多咗接近50%。

-記住,呢個做法係合法嘅!政府有關年金嘅FAQ,正正有一條講呢樣年金+長生津嘅組合:

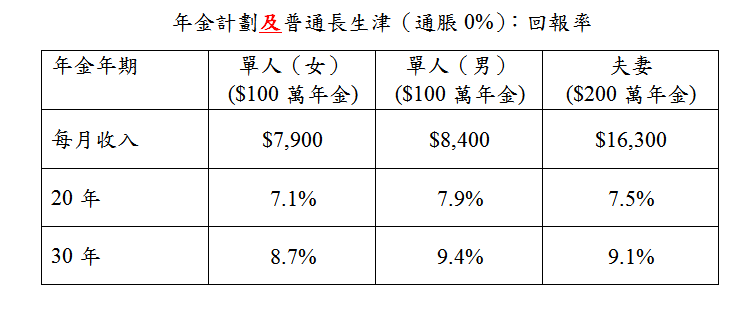

-假設通脹0%。以回報率計算,呢個組合(年金+長生津)嘅回報如下:

好恐怖呀!同樣拎20年,女人嘅回報係7.1%,男人係7.9%!呢個回報率非常非常吸引!較淨年金組合嘅2.4%同3.4%多出~4.5百分點嘅回報。

記住呢個係guarantee return,除非香港政府破產同埋你太早死,否則7.1%-7.9%係一定有。痴線嫁!我冇見過有任何投資計劃可以有7%+嘅保證回報!!!無可能唔參加!

更重要係,以上呢個年金+長生津係最基本嘅回報……

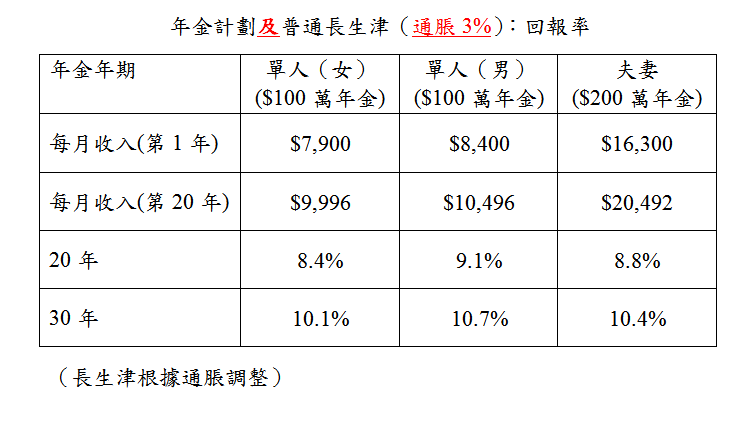

【重點1. 長生津每年會根據通脹調整。好重要!】

-長生津根據每年通脹調整。假設為3%,長生津將由第1年$2,600上升至第20年嘅$4,696。呢個年金及長生津組合,單人回報更會上升至8.4%(女)/9.1%(女)(20年計)。平均8%嘅回報率,更加吸引!如果你有信心自己好長命,拎到30年,回報率去到10%+!

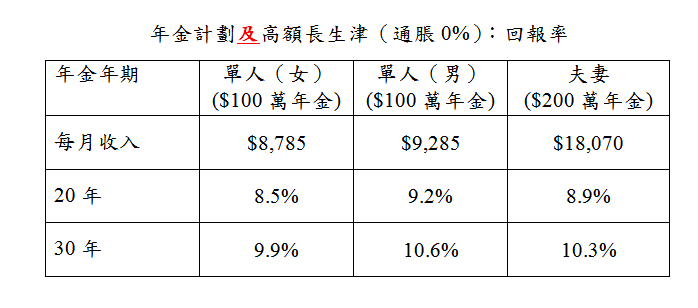

【重點2. 資產更少,申請高額長生津】

-如果資產更少,得115萬(個人)、222萬(夫妻),申請$100萬年金,夠資格申請高額長生津,每個月係$3,485(普通長生津係$2,600)。

-如果假設通脹係0%,年金+高額長生津單人回報更會上升至8.5%/9.2%(20年計)。

-如果假設通脹係3%,年金+高額長生津單人回報更會上升至10.1%/10.8%(20年計)。

【重點3. 本身住緊一層私樓?】

-如果父母有層私樓,一家三口住緊,可以考慮轉畀個仔/個女,申請年金、長生津之後,父母再去申請埋公屋!到時有間公屋,用嚟養老都好!

-假設公屋嘅隱藏資助係等同長生津嘅金額(即$2,600。呢個假設算保守,真實嘅隱藏資助應該更高-公屋嘅租大概係市租20%)。通脹3%下,年金+普通長生津+公屋嘅回報會上升至13.1%/13.7%(20年計)。扣返私樓轉名啲雜費,依然超級着數。邊有計劃可以畀到每年13%以上嘅保證回報你?

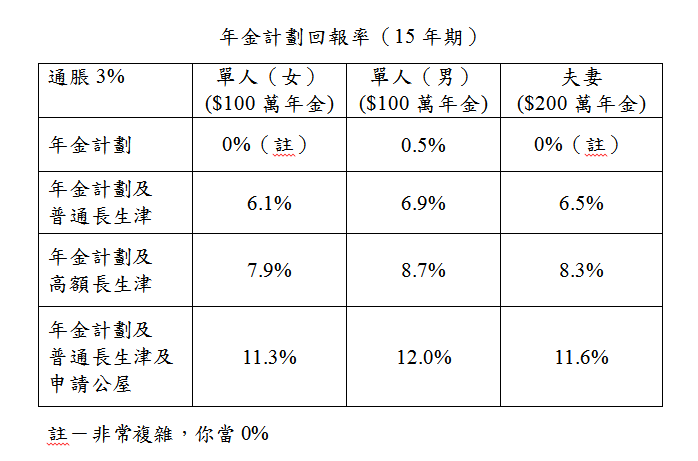

成個套餐,回報高、無市場風險,惟一風險係唔好彩太早死(真係慘,未買年金就怕太長命;買咗就怕太早死)。即使你唔好彩,只係拎到15年(由65歲拎到80歲),有長生津之下個回報都有6%+。保證回報,依然唔太失禮:

【你要做啲乜?】

正所謂,「買年金,買到盡」,政府福利,唔係叫你呃叫你偷,光明正大,合法咁去申請,一毫子都唔好蝕!

-要投資、先求知:先理解年金同長生津嘅細節同指引。

年金計劃:https://www.hkmca.hk/chi/our_business/hkmc_annuity_plan.html 長生津計劃: https://www.swd.gov.hk/oala/#s4

-即刻叫你老竇老母計清楚自己嘅總資產,如果喺大約喺130萬(夫母離異或其中一人過身)/250萬(夫妻二人),可以考慮申唔申請;如果超標太多,夠錢使,唔使考慮,all skip;

-如果資產過咗些少,可以考慮將資產「贈送」予子女;

-如果父母有長俸或其他穩定每月收入,請確保有年金後,收入唔超過長生津嘅限額;

-要說服父母申請年金之時,必定要申請埋長生津。唔申請長生津,一定唔好申請年金。

呢個計劃年金+長生津combo,完全係為咗照顧啲未到超窮(資產100萬以上冇公屋冇長生津)但又擔心太長命唔夠錢嘅人。唔好理佢係保險定投資計劃,你只係需要知值唔值得投資。上面話咗你知,如果你爸爸媽媽有一兩百萬,呢個計劃真係千載難逢,比起iBond更加着數1000000倍。各位呀!再講多次:

政府福利,唔係叫你呃叫你偷,光明正大,合法咁去申請,一毫子都唔好蝕!

技術附註: -所有數字係用年度數字計算(並非每月計算) -男士$100萬年金每月收$5800、女士收$5300 -$100萬年金喺period 0支付、第一年嘅年金喺period 1收取 -假設由65歲開始拎年金;公屋即申請即有-呢點會影響令公屋套餐個回報高估咗些少(因為公屋要排四年),但唔影響大局。

今年史兄所得稿費,將全數用作支援魚蛋革命嘅義士。 https://medium.com/@relgitsjg

Facebook page:https://www.facebook.com/Relgitsjg IG (主要用嚟睇女仔) : https://www.instagram.com/iamuncleshit/