Pourquoi le Corporate Venture grandit-il si vite ? Quelles en sont les clés ?

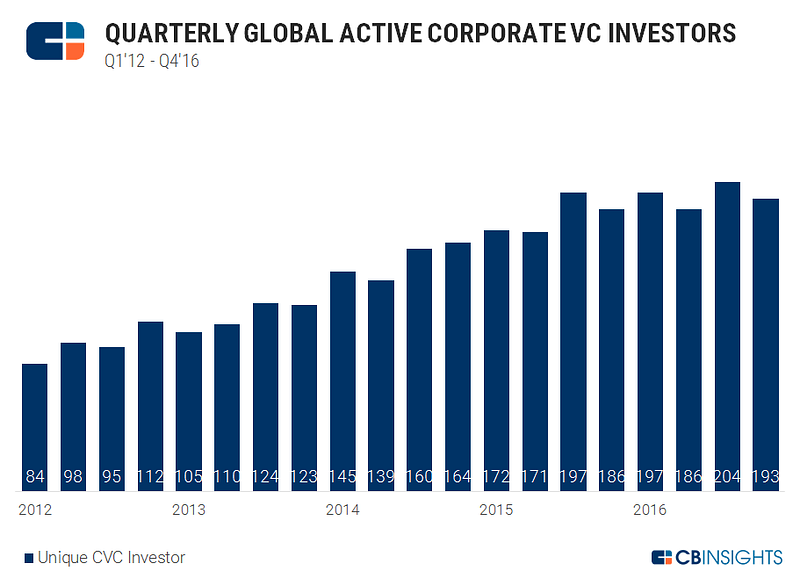

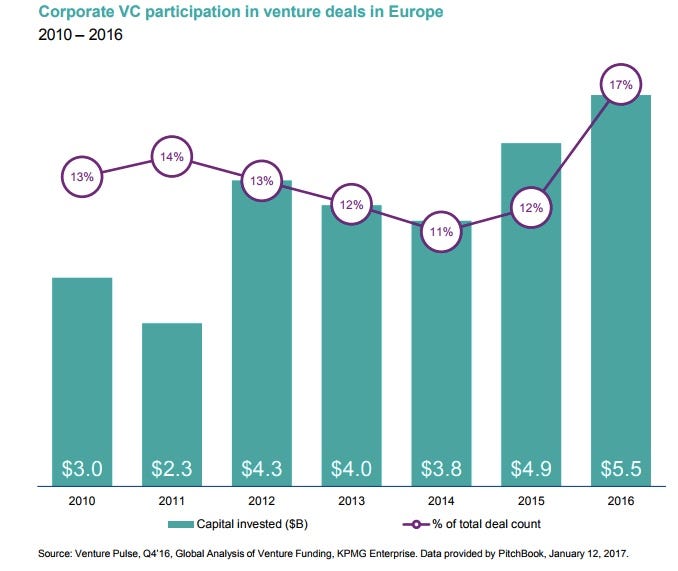

English here. Plus d’un millier de grandes entreprises dans le monde investissent dans des start-ups, via des fonds de Corporate Venture Capital (CVC), et aux Etats-Unis, ils participent à un tour de financement de start-up sur cinq, et 20% des montants investis, en forte croissance ces dernières années. En 2016 dans le monde, ils ont, selon GVC participé à des rounds dont le total est de $83.5Md, en hausse de 100% par rapport à 2014. Selon CB Insights, leur part de financement a représenté $25.8Md en 2016. En France, le nombre de deals a été multiplié par 4 entre 2015 et 2016 : pourquoi cette hausse massive ? Ce post est repris et complété dans le chapitre 2 de notre livre “La Fabrique des Start-up” (Pearson, décembre 2018).

Le Corporate Venture, c’est de l’investissement à risque dans des sociétés innovantes, comme tout investissement venture, mais avec des fonds qui proviennent d’une grande entreprise. A la différence des investissements des fonds de capital venture classiques qui ne répondent qu’à une logique financière, le retour sur investissement de ces fonds est aussi largement stratégique. Et leur forte croissance aux US tout comme en Europe montre que cela fonctionne.

Une très grande diversité de profils

Il existe plusieurs segments de fonds de capital venture : de l’amorçage qui correspond aux sociétés ne faisant pas encore de revenu significatif, aux fonds régionaux, sectoriels… jusqu’au “Capital Développement” visant des sociétés rentables ou quasiment, pour leur permettre de s’étendre. Les fonds de Corporate Venture présentent une diversité de profils encore plus grande : ils ont aussi chacun leurs segments préférés, et chaque entreprise est souveraine pour définir sa politique d’investissement. Comme pour le Venture Capital :

- c’est un pari sur l’équipe, son talent, sa complémentarité, sa capacité à s’adapter et à grandir

- c’est un pari sur un segment de marché et la capacité de l’équipe à le saisir dans un délai raisonnable

- c’est une logique de portfolio : il faut diversifier ses paris pour optimiser son effort, et pouvoir “suivre” les tours de financement successifs dans les sociétés ayant un développement intéressant

- c’est un investissement qui a un horizon de sortie, bénéficiaire, après quelques années

Les Corporate Venture ont aussi des objectifs propres

Si les CVC ont évidemment tous comme objectif de générer des plus-values, leurs investissements se font également, et parfois essentiellement pour des raisons stratégiques. Parmi leurs objectifs stratégiques observés :

1- Identifier des start-ups innovantes, qui vont pouvoir apporter des innovations dans le champ d’activité de l’entreprise. Très fréquemment, c’est le CVC d’une entreprise qui voit en premier venir les opportunités et les ruptures, via les nombreuses start-ups rencontrées. Cet objectif d’intelligence économique concerne quasiment tous les fonds de corporate venture.

2 — Prendre des positions pour mieux piloter leur démarche d’acquisitions ultérieures, c’est le cas des principaux fonds de corporate venture. C’est une façon économique de “dérisquer le futur”, en prenant des positions sur des technologies dont l’avenir est incertain mais prometteur. Une acquisition sur cinq de Cisco concerne une société dans laquelle Cisco Venture avait investi. Google a racheté plusieurs sociétés dans lesquelles Google Venture avait investi, dont notamment Nest.

3 — Permettre à la grande entreprise d’innover plus vite, d’une part en repérant des start-ups intéressantes pour des partenariats, et aussi en y investissant pour permettre aux start-ups de mobiliser les ressources nécessaires aux projets communs. Dans de nombreux domaines, c’est plus efficace et moins cher que la R&D, et l’investissement fait particulièrement sens dans les sous-domaines pour lesquels l’investissement des fonds traditionnels est rare (manufacturing, aéronautique…).

4- Supporter l’écosystème de l’entreprise, et permettre à ses partenaires commerciaux d’aller plus vite. Le cas de Salesforce est particulièrement frappant : Salesforce Venture fait des dizaines d’investissements par an dans des sociétés qui distribuent des briques complémentaires de leurs produits, avec un grand succès. Qualcomm, Intel, Microsoft Venture ou Amazon Alexa venture en sont également de belles illustrations.

5 — Enfin, un Corporate Venture est souvent un élément fort de l’accélération de la transformation de l’entreprise, à la fois dans son innovation, sa transformation culturelle et sa transition digitale, sa communication interne et externe, comme mentionné dans un article récent. Les rencontres entre les collaborateurs et les entrepreneurs du portfolio ou du dealflow sont autant d’opportunités d’acculturation.

Ces objectifs stratégiques ne sont pas antithétiques des objectifs financiers. Google Venture déclare même que ses objectifs ne sont que financiers et quelques sorties spectaculaires laissent penser qu’ils sont très bons.

De fait les fonds de Corporate Venture ont des avantages compétitifs forts : ils connaissent très bien leur périmètre d’activité, ils disposent en interne d’expertises pointues, et possèdent des informations de marché privilégiées qui ne sont pas publiques. De plus, ils ont la possibilité d’apporter des marchés aux start-ups dans lesquels ils ont investi, parfois en accelerant leur internationalisation.

Quand il fonctionne bien, un Corporate Venture est une entité profitable qui apporte à l’entreprise des informations de marché capitales, la possibilité de se prémunir des ruptures en les anticipant, et de diversifier son business. Ainsi les CVC les plus grands et les plus durables (Cisco, Intel, Qualcomm…) ont montré qu’ils étaient “Coeur Business” car ils permettent d’alimenter les business lines de leur entreprise en nouveautés de façon très précieuse, et de les prémunir de la disruption, avec une forte rentabilité globale.

Dans l’autre sens, les CVC peuvent aussi dissuader implicitement les entreprises concurrentes de travailler avec leurs participations, ou la focaliser trop fortement sur ses propres problématiques alors que d’autres opportunités pourraient être plus porteuses.

De fait, l’investissement Corporate Venture comporte des risques

- Comme dans tous les portfolios de Venture Capital, certaines sociétés du portfolio CVC feront faillite. Celles-ci, ou leurs créanciers, seront tentés de les attaquer pour récupérer ce qui peut l’être. Cela va rarement chercher loin financièrement (en proportion de l’investissement) mais cela peut finir à la direction juridique.

- L’équipe peut perdre de vue les objectifs stratégiques de l’entreprise qui a créé le fonds, soit en poursuivant exclusivement des objectifs financiers, soit en anticipant trop sur les problématiques business, dont ils se déconnectent peu à peu. Dans ces cas, les sociétés sont tentées d’externaliser le fonds après quelques années comme cela a été le cas de Nokia Ventures ou Visa Ventures.

- Dans la mesure où l’investissement peut avoir des aspects stratégiques majeurs, le corporate venture peut créer une inflation dans les valeurs “premoney” d’investissement, d’autant que les équipes sont rarement incentivées aux plus-values de sortie donc potentiellement moins regardantes sur les valorisations.

- Il peut exister des conflits d’intérêt entre l’entreprise comme investisseur et l’entreprise comme client. Le représentant du fonds a intérêt à ce que les start-ups dans lesquelles il a investi optimise ses revenus, alors que le représentant du business qui est en partenariat avec la start-up a intérêt à payer les projets communs le moins cher possible.

- Les équipes du Corporate peuvent être très surprises qu’une des participations avec laquelle ils sont en collaboration active fasse l’objet de propositions d’un rachat. De fait, le Corporate a la capacité d’être beaucoup plus patient que les fonds traditionnels, et sera rarement le premier à pousser pour une sortie, sauf en cas de liquidation de portefeuille ou de divergence stratégique. Si l’entreprise a la possibilité de surenchérir sur une opportunité de sortie, cela peut dissuader les acquéreurs potentiels, et là aussi créer un conflit d’intérêt.

- Les fondateurs de start-ups peuvent être de très bons entrepreneurs mais avec une culture qui est très loin de la culture de l’entreprise, ce qui peut créer des difficultés à collaborer. Par nature, la start-up est impatiente et inquiète de sa propriété intellectuelle. D’expérience cela peut créer des situations compliquées quand bien même toutes les parties ont des intérêts parfaitement clairs et alignés.

- Une start-up qui a fait l’objet d’un investissement peut avoir une solution très intéressante à un moment donné, or l’entreprise qui a investi est tentée de collaborer quelques années après avec une société concurrente dont la solution est plus compétitive. Le temps de l’investissement est un temps relativement long (plus de 5 ans) or le temps des projets et de la technologie est parfois plus rapide.

Comment optimiser l’opportunité et limiter les risques du Corporate Venture ?

- Un fonds de corporate venture doit disposer d’un comité d’investissement compétent, comme tous les fonds, incluant potentiellement des profils externes (non conflictés) qui apportent des compétences et un regard neutre. Il doit inviter les représentants des business concernés par les innovations des start-ups candidates à l’investissement. Les dossiers doivent être bien préparés sous toutes leurs facettes, stratégiques et financières, court terme et moyen terme. La confiance du top management à ce comité (et au CVC) est partout pointée comme indispensable.

- Il faut écrire — et conserver — les thèses d’investissement surtout dans leurs dimensions stratégiques. Les cadres d’entreprise ont des carrières qui évoluent à un rythme plus rapide que le portfolio et le fait de transmettre les intentions initiales de chaque investissement est précieux.

- Si l’investissement n’est pas que financier, chaque investissement doit avoir un “sponsor” business identifié, senior manager qui soutient la thèse d’investissement même si elle ne l’engage pas formellement à démarrer un partenariat. Une start-up peut être extrêmement intéressante, mais si elle ne trouve pas de sponsor interne, l’avenir de la collaboration sera limité. L’intensité et la diversité de ce type de sponsoring seront des indicateurs importants du succès du CVC à l’intérieur d’une entreprise.

- Le pacte d’actionnaires de chaque start-up doit être en grande cohérence avec sa thèse d’investissement.

- Si l’objectif est de créer des synergies, il est utile de localiser les équipes du CVC au plus près des équipes métier pour faciliter l’immersion dans la stratégie de l’entreprise, notamment pour créer des échanges informels. Dans l’autre sens, il doit être facile pour les équipes métier de rencontrer des start-ups du dealflow pour y puiser de l’inspiration et apporter leur expertise. Le CVC peut naturellement devenir le point de contact privilégié des start-ups avec l’entreprise, ce qui facilite la vie des start-ups et celle des collaborateurs.

- Il faut donner du rythme au deal flow d’investissement et se donner des objectifs de délai entre la première rencontre et le versement des fonds (typiquement moins de 6 mois), et de délai de réponse négative pour l’essentiel des start-ups à qui on dira non.

- Le représentant du CVC au board de la start-up doit être une personne senior, qualifiée et très impliquée, mais ne peut être le “client” de la start-up dans l’entreprise pour limiter les conflits d’intérêt. Le board est régulier et sa présence est obligatoire. Les échanges sont confidentiels notamment vis-à-vis des collaborations opérationnelles. Pendant le board de la start-up, le représentant corporate ne doit agir que pour le bien de la start-up, charge à lui de “bridger” cet intérêt avec celui de son groupe, ce qui peut nécessiter du doigté.

- Rester à un seuil de participation acceptable, en-dessous du seuil de drag along, c’est-à-dire ne permettant pas bloquer les opportunités de cession des start-ups. Si la vente de la start-up peut être bloquée, elle sera beaucoup moins attractive et cela peut poser de multiples problèmes.

- L’équipe du CVC peut intégrer à la fois des personnes qui connaissent bien l’entreprise et des personnes qui connaissent le monde de l’investissement dans les start-ups pour faire le bridge culturel entre ces deux mondes. La mission de l’équipe du CVC est de “vendre” en interne les bonnes start-ups, à la bonne personne et au bon moment. De l’autre côté, il faut “vendre” le groupe aux start-ups, comme bon investisseur de long terme, fiable, partenaire de confiance, avec des mécanismes de décision lisibles.

- Une bonne connexion avec son écosystème est importante : accélérateurs, incubateurs, départements de transfert technologique des grands centres de recherche mais surtout avec les fonds d’investissement, notamment pour pouvoir leur proposer de participer aux tours ultérieurs, et être sollicités par eux en ce sens.

- Il faut mettre en adéquation les moyens annoncés pour le fonds avec les objectifs que l’on se donne. Si l’objectif est seulement du sourcing, un fonds de quelques dizaines de millions d’euros est suffisant, surtout sur des domaines peu intensifs en capital. Si l’objectif est d’investir dans des grosses start-ups, à partir du 3è tour pour limiter le risque, ou sur des domaines qui impliquent de lourds investissements, plusieurs centaines de millions d’euros sont nécessaires pour peser.

- Il est préférable pour le CVC de clarifier auprès de son écosystème ses phases d’investissement cibles. De mon experience, il est préférable de ne pas faire la phase d’amorçage en direct. En effet cette phase “pre-revenue” génère un deal flow passionnant mais avec un taux de défection plus important. Cela nécessite un savoir faire spécifique, que maitrisent certains fonds. L’entreprise peut atteindre le même résultat avec moins d’effort en étant investisseur dans un de ces fonds d’amorçage, voire en négociant une possibilité de participer aux tours suivants.

Quelle est l’évolution des Corporate Venture ?

La preuve que les bénéfices sont bien plus importants que les risques, c’est que le Corporate Venture se développe vite : “Follow the Money” disent les Anglo-Saxons. Même si le marché constate unanimement que leur maturité progresse également rapidement, qu’il se professionnalise vite, force est aussi de constater que certains groupes profitent beaucoup mieux de leur CVC que d’autres : bien des “best practices” restent à partager dans ce domaine.

Quand on ouvrait un CVC il y a une dizaine d’années, le marché demandait à l’entreprise “pourquoi faites-vous cela ?”. Aujourd’hui la question est posée aux acteurs qui n’ont pas cet instrument “pourquoi n’avez vous pas de CVC ?” : les mentalités ont changé.

En France, le CVC ne représentait que 5% de l’investissement Venture en 2013, contre 12% en 2016 en montant (participant à 19% des deals). Une mesure fiscale récente permettant de capitaliser les investissements l’encourage fortement et les chiffres 2017 seront certainement en forte hausse d’après les publications de deals au fil de l’eau.

Le CVC est un instrument très puissant, qui peut apporter de précieuses clés du futur aux grands groupes, mais ce n’est pas une fin en soi, ce n’est qu’un outil au service de la stratégie d’innovation de chaque groupe, et de sa transformation digitale. Il sera d’autant plus efficace que cette stratégie sera claire et portée avec détermination.

Les rythmes d’innovation et de disruption s’accélérant dans toutes les industries, cela crée un darwinisme qui rend ces questions de plus en plus essentielles. Elles sont largement à l’origine de la forte croissance du Corporate Venture, qui a donc de belles années en perspective.

Pour creuser, un bel ouvrage collectif : “Masters of Corporate Venture”

___________________

Derniers posts

Le Kilimandjaro par la voie Machamé, une ascension inoubliable et accessible (nov 2020)

L’investissement immobilier dans l’après Covid (juillet 2020)

Préparons l’après Corona crise (article Forbes Mars 2020) en anglais ici

Paris, Laboratoire Mondial Des Nouvelles Mobilités (article Forbes, décembre 2019)

Jeu Vidéo : 2019, L’Année Du Streaming (article Forbes, novembre 2019)

Combien doit-on planter d’arbres pour compenser son empreinte carbone et limiter le changement climatique ? (novembre 2019)

PropTech : Quand Les Start-Up Réinventent L’Habitat (article Forbes octobre 2019)

Applications de sport : ce que raconte le match Strava vs Runtastic (avril 2019)

Après une année 2018 record, dans quelles start-up investir en 2019 ? (article Forbes janvier 2019)

Pourquoi nous avons écrit “La Fabrique” ? (Décembre 2018)

Immobilier : La Vague De Fond Du Coworking Et Du Coliving (article Forbes novembre 2018)

Le glossaire des start-up en 101 mots (mai 2018)

Le RGPD, Et Si C’Était Aussi Une Opportunité De Business ? (article Forbes avril 2018)

Les Grands Groupes Peuvent-Ils Industrialiser La Création De Start-Up ?(article Forbes février 2018)

Start-up Studios : Vers La Production Industrielle De Start-Up ? (article Forbes janvier 2018)

Blockchain : Une Technologie Au Potentiel De Rupture (article Forbes décembre 2017)

«Blue Ocean Shift», the sequel to the bestseller on innovation (dec 2017)

Vous avez aimé la première révolution digitale ? Vous allez adorer la seconde (sept 2017)

Pourquoi HOMO DEUS de Yuval Noah Harari est un livre majeur pour l’innovation (et pour Homo Sapiens) (avril 2017)