Kripto Kışı Bitiyor mu?

Bu yazının amacı Bitcoin fiyatı üzerine spekülasyon yapmak değildir. Ancak Bitcoin fiyatlarında olması beklenen yukarı yönlü hareket ile birlikte altcoin fiyatları da etkilenecek, ve kripto kışından dolayı yarım kalan veya henüz başlayamamış yeni projeler, artan yatırım iştahı ile beraber ivmelenecektir. Bu projelere sağlanacak finansmanlar ile ekosisteme katkı sağlayacak altyapı geliştirmeleri artarken, pazarlama faaliyetleri ile kullanıcı bazında yeni girişlerle ekosistem toplulukları da üretime destek verecektir. Bunun sonucunda da ekosistemin tüm dikeylerinde canlanma piyasa hacimlerini ve değerlerini yukarıya taşıyacaktır. Konuya sadece al-sat perspektifinden bakmak dar bir görüş açısı doğurur.

Kripto kışı, kriptopara endüstrisindeki fiyatlarda ve piyasa duyarlılığında önemli bir düşüşle karakterize edilen uzun süreli ayı piyasasını ifade eder. Kripto kışının sonunun kesin zamanlamasını tahmin etmek zor olsa da yakın gelecekte potansiyel bir toparlanma olabileceğini öne süren çeşitli argümanlarımı bu yazıda özetledim.

Bitcoin fiyatının geçmişi:

Bitcoin bir önceki ATH’ını (all-time-high; tarihin en yüksek seviyesi) 2021 Kasım ayında $68K olarak yapmıştı. O günden beri sürekli gerileyen ve belli seviyelerde uzunca süre çok dar fiyat aralığında kalan bir seyir yaşadık. En aşağıda ise Nisan 2023’te $16K olarak gördük. Bu düşüş sürecinde Luna olayı, FTX olaylarını yaşadık.

Kripto kışının sonlarına yaklaştığımızı düşünüyorum. Sebeplerine gelince:

Bireysel ve Kurumsal Talep:

Piyasa her geçen gün derinleşiyor, yeni oyuncular dahil oluyor. Yeni oyuncuları bireysel ve kurumsal diye ikiye ayıralım:

- Bireylerin kriptopara bilgisi her geçen gün artmaktadır. Bu yeni teknik ve yöntemlere adapte olamayan yaşlı nüfus her geçen gün azalmakta ve yeni gelen genç nesil artmaktadır.

- FINRA ve CFA’nin ortak yaptığı araştırmaya göre Z kuşağı ilk yatırımını %44 ile kriptoparalara, %32 ile hisse senetlerine ve %21 ile yatırım fonlarınadır. https://rpc.cfainstitute.org/-/media/documents/article/industry-research/Gen_Z_and_Investing.pdf

- Yine de bireylerin büyük bir kısmı piyasaları karmaşık bulmakta, işlem yapmaya çekinmektedirler. Ancak kullanıcı dostu uygulamalarla bu zorluklar azalmaktadır. İlaveten ETF benzeri ürünlerle piyasaya yabancı olan ve/veya ürkek duran kitleler de konvansiyonel dünyadan alışkın oldukları işlem türlerini içlerinde kripto varlık olacak şekilde yapabilecekleri ürünleri alternatifler arasında bulabilmektedirler.

- Kurumsal tarafta ise hala regülasyonlar beklenmekte. Ancak burada durum 0 ve 1 değildir. Gri bölümler sürekli azalmakta. Özellikle 2014–2017 yılları arasında Çin’in yasakladığı bir sürü çeşitli faaliyet artık yasaklı durumda değildir. Avrupa’da Mica’nın finalize edilmesi ve kademeli hayata geçecek olması kurumlara da şimdiden altyapılarını kurmalarını ve çeşitli ürünler geliştirmelerine olanak sağlamıştır.

- Kaldı ki Microstrategy ve Tesla’nın 2019’dan beri yaptığı “ben yaptım, oldu” tarzındaki yaklaşımların düzenleyici otorite tarafından yüksek tepkilerle karşılanmamış olması ve yaptırım uygulanmıyor olması diğer kurumlara da cesaret vermiş; inovasyon ve ürün çeşitliliği güdüsüyle kurumsal dünyanın kripto varlık ekosistemine dahli artmaktadır.

Bu unsurlar neticesinde 20–22 aydır baskılanan kriptopara talebi her an piyasaya yansımak üzeredir.

Ürün Çeşitliliği artıyor:

Her geçen gün kurumlar ve start up’lar kriptopara içeren ürün ve hizmetlerini çeşitlendirmekte ve kullanıcı dostu olacak şekilde uygulamalarını kolaylaştırmaktadırlar. Kriptopara saklama hizmetleri, kriptopara veri analiz hizmetleri, ICO analiz hizmetleri, kriptopara portföy yönetim hizmetleri, kriptopara içeren borsa yatırım fonları ve tokenizasyon hizmetleri. Bu ürünler kriptoparaların yaygınlaşmasına ve dolayısıyla talebini artırmaktadır. Yeni platformlar ve zincir teknolojileri ile hız, maliyet ve ölçeklenebilirlik sorunları oldukça azalmış, DeFi’ın yaygınlaşmasıyla konvansiyonel finans dışında inovatif hizmet ve ürünler hayatımıza girmeye başlamıştır.

Spot ETF:

Bir üstteki maddede, ürün çeşitliliğinin atmasıyla kullanım yaygınlığı ve dolayısıyla talep artacak diye belirtmiştim. Ancak spot ETF’ler, ayrı bir maddede incelenmeyi hak edecek bir etki yaratacaktır.

ETF, borsa yatırım fonudur. Yani bildiğimiz yatırım fonunun paylarının hisse senedi niteliğinde borsada ihraç edilmesi ve hisse senedi şeklinde alınıp satılmasıdır.

Spot ETF dediğimizde ise ETF’e konacak bitcoinlerin futures’ta değil spot’ta alınacak olmasıdır. Yani, mevcut spot bitcoin’e ekstra talep yaratılacak olmasıdır.

Görüşlerimi paylaştığım dönemde (Ekim 2023 ortaları) dünyada hali hazırda işlem gören iki adet spot ETF zaten mevcuttur. Biri Hollanda’da diğeri Kanada’da kote edilen bu spot ETF’ler zaten mevcut iken Amerika — SEC’ten gelecek onay çok olumlu etki yaratacaktır. Bunun temelde iki sebebi var:

- Artık SEC de Bitcoin’in Amerika’da yaygınlaşmasına razı olmuş ve önünü alamayacağını kabul etmiş olacağını gösterecek

- Halen 11 adet Portföy yönetim şirketi spot ETF için onay bekliyor ve bu şirketlerin AUM’u (Asset Under Management; yani yönettikleri varlık toplamı) 18 trilyon dolara yakın. Bu tutarın sadece ama sadece binde biri bile bitcoine yönelse, yüksek talep sebebiyle fiyatlarda hızlı ve fazla yükselişe sebep olacaktır.

Bu arada bu ETF’lerin sadece satın almayacaklarını, portföy yönetimleri gereği satıcı da olabileceklerini unutmamak lazım. Yani alımları yüksek montanlı olup piyasayı çok artıracağı gibi satımları da yüksek fiyat düşmelerine sebep olacak boyutlarda olacaktır. Yine de başlangıçta spot ETF onaylanması piyasada “nasıl olsa bu fonlar alım yapacaktır” beklentisiyle, yüksek talep oluşturacak ve Bitcoin fiyatını çok etkileyecektir.

Piyasa Algısı:

Kriptopara kışının çok uzaması piyasada bir atalet yaratmıştır. Bugüne kadar olan kötü haberlerin piyasayı düşürücü etkilerini yaşadık. Artık bu negatif haberlerin etkisi azalmıştır. Piyasa oyuncuları, pozitif haberleri daha olumlu karşılama mood’una girmişlerdir.

Regülasyon Gelişmeleri:

Uzunca süredir hem yasaklar hem gri bölgeler piyasadaki oyuncuları aktivitelerini azaltmaktadır. 2016’dan beri beklediğimiz Mica sene içerisinde şimdilik son halini almıştır. Şimdilik diyoruz çünkü Mica da uygulamalarda gözüken zorluklar ve/veya boşluklar neticesinde gelişim gösterecektir. Ancak yine de artık somut bir düzenleme var elimizde. Bu durum kurumsal yatırımcının bu piyasalara zaten var olan ilgisini fiiliyata dökmelerine sebep olacaktır.

Ekonomik Konjonktür:

Dünya ekonomisi yavaşlama sinyalleri vermektedir. Bu durum ilk bakışta kriptopara fiyatlarına negatif etki yapacaktır gibi gözükebilir. Ancak resesyona girmemek için merkez bankaları piyasa likiditesini artıracaktır.

FED’in faiz artırma süreci bence artık tamamlanmıştır. Hatta yılın geri kalanında FED’den bir faiz indirimi bile görebiliriz. Piyasada “beklenti yönetimi” etkili bir yöntemdir. FED senenin kalanında faiz indirimi yapmasa bile en yakın fırsatta parasal genişlemeye başlayacağı beklentisi yayacaktır.

Mart 2020’de FED faizi %0,25 iken Temmuz 2023’te %5,5’a kadar çıkarıldı ve son iki toplantıdır faiz aynı tutulmaktadır.

2024 Kasım Amerikan seçimleri likidite enjeksiyonunu daha bir zorunlu hale getirecektir. Seçim ekonomisi uygulanacak olması sebebiyle Aralık — Ocak ayları gibi FED para basmayı artıracak ve likidite açısından piyasaları rahatlatacaktır. Artan likidite daha önceden de gördüğümüz gibi bir kısmı borsaya ve kriptoparaya gidecektir. Bu durum fiyatlara olumlu yansıyacaktır.

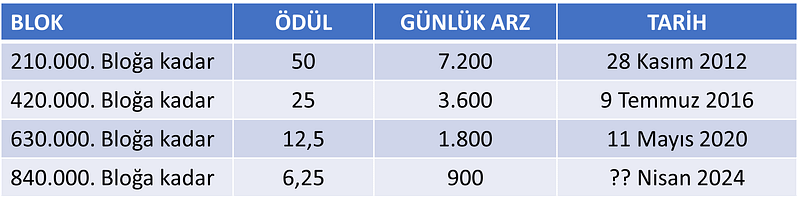

Yarılanma (Halvening):

Satoshi, Bitcoin’i kurgularken para arzını 21 milyon ile sınırlandırmış ve para arzının hızını ise sürekli yavaşlayacak şekilde yapmıştır. Bitcoin’de para arzı, Madencilere verilen ödül şeklinde gerçekleşmektedir. Şu an için her bulunan blok için madencilere 6,25 adet BTC ödül verilmektedir. Bu ödül tutarı her dört yılda bir yarılanmaktadır. Buna halvening yani yarılanma diyoruz. Yarılanmanın anlamı mevcut arz ve talep durumunda, arzın aniden yarı yarıya düşmesi demektir. Bu da arz — talep dengesini talep lehine bozacağından fiyatların artmasına sebep olmaktadır. Bitcoin’in bir sonraki yarılanmasının 2024 Nisan başlarında bekliyoruz.

Daha önceki yarılanmaları hatırlayalım:

Mevcut ödül tutarı günde 900 adet BTC arz edilmesi demektir. Bu kadar az miktar, piyasada arz fazlası ve dolayısıyla satış baskısı yaratacak bir seviye değildir. Ne de olsa BTC’nin piyasa büyüklüğü yarım trilyon doların üzerinde ve günlük işlem hacmi 20 milyar doların üstündedir.

Bu durum yarılanmanın fiyatları artırıcı etkisinin azalmasına sebep olmaktadır. Bundan önceki yarılanmalarda gördüğümüz gibi 4x veya 5x’ler seviyesinde olmayacağını öngörmekteyim. Mesela ikinci yarılanmada günlük arz tutarı 3.600’den 1.800’e azaldı ancak bu seferki yarılanmada arz tutarı 900’den 450’ye azalacak. Yani arzın azalmasını dengeyi talep yönünde bozacak olması eski yarılanmalara göre daha az etkili olacaktır.

Aşağıdaki grafikte (y-ekseninin yani spot fiyat ekseninin lineer değil logoritmkik olduğuna dikkat ediniz) yarılanma dönemlerindeki fiyat hareketlerini görüyoruz. Kasım 2012’deki yarılanma ve etkisini analizlerime pek dahil etmem ben. Çünkü o zamanlar bitcoin’in çok az bilinirlik ve çok düşük piyasa hacmi vardı.

İkinci yarılanma esnasındaki fiyat ($640) ile sonraki ATH’e ($20K) baktığımızda 30X artış görüyoruz.

Üçüncü yarılanma döneminde ise bu artış oranını 8,5X ($8,2K’dan $69K’ya) görüyoruz.

Bir sonraki yarılanmanın ATH’sını yarılanma esnasındaki fiyatın 2X ile 2,5X arasında olacağını düşünüyorum.

Kişisel görüşüm: Satoshi toplam arzın sınırlı olması, arz hızının sürekli yavaşlaması hususlarını kurgularken yavaşlamanın dört yılda bir olacak şekilde kurgulamasını Amerika’nın dört yılda bir yaptığı seçim ekonomisi döngülerine özellikle denk getirdiğini düşünmekteyim. Bu konuda somut bir bilgi veya bilimsel bir kanıt elimde olmadığından, kişisel görüşüm olarak ortaya koyuyorum bunu. Bitcoin severler arasında da yaygın olan bu görüş için “kabul etmiyorum” derseniz, maalesef elimde beni haklı çıkaracak kayıt veya belge yok. Bu benim kişisel görüşüm ve eğer sizin başka bir öneriniz veya düşünceniz varsa, belgelerle beni bilgilendirirseniz, size müteşekkir olurum

Demokles’in Kılıcı:

Kripto kışının artık Kasım — Aralık ayları gibi biteceğine ve yükselişlerin bol olduğu döneme en geç Ocak 2024’te başlayacağımızı öngörmekle beraber büyük soru işaretlerinin de bulunduğunu göz ardı etmeyelim. Tether ve Binance’in durumları sektör üzerinde büyük bir soru işareti olarak durmaktadır. Siyah kuğu diyebiliriz bu iki ihtimale. Olma ihtimali oldukça düşük ancak gerçekleşirse, piyasaya negatif etkileri çok büyük olacaktır.