Free AI web copilot to create summaries, insights and extended knowledge, download it at here

1775

Abstract

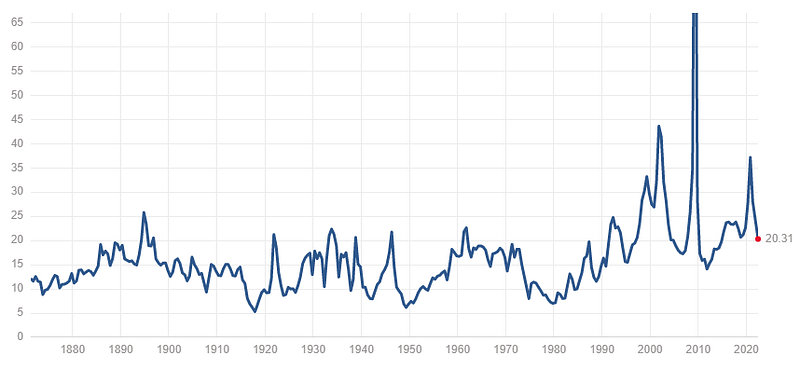

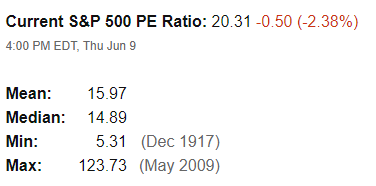

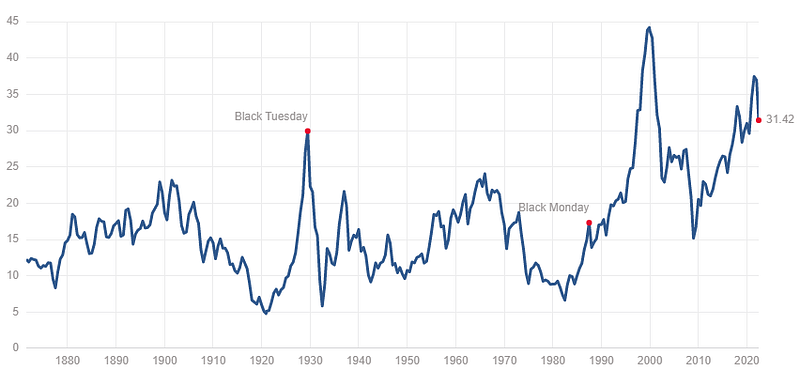

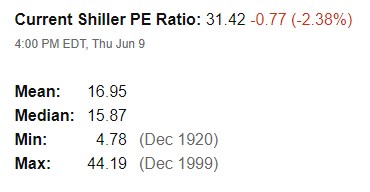

</p><figure id="0632"><img src="https://cdn-images-1.readmedium.com/v2/resize:fit:800/1*3fhjv10C6kbnBPTA2Gc7rw.png"><figcaption></figcaption></figure><figure id="10b2"><img src="https://cdn-images-1.readmedium.com/v2/resize:fit:800/1*6E8pwObcQovlYwOuYmyhPQ.png"><figcaption></figcaption></figure><p id="d6a0">但看看下上圖,如果用去除通脹等影響的Shiller’s CAPE(cyclically adjusted price-to-earnings ratio,週期性調整市盈率)計,現在PE仍處於31倍的高位。由此估計,Shiller仍會認為現時美國股市估值偏高,仍不樂觀。</p><div id="cc5d" class="link-block">

<a href="https://shunryu.medium.com/membership">

<div>

<div>

<h2>Join Medium with my referral link — Shunryu 迅狐</h2>

<div><h3>Read every story from Shunryu 迅狐 (and thousands of other writers on Medium). Your membership fee directly supports…</h3></div>

<div><p>shunryu.medium.com</p></div>

</div>

<div>

<div style="background-image: url(https://miro.readmedium.com/v2/resize:fit:320/0*I2GcYIn56mO8UUv9)"></div>

</div>

</div>

</a>

</div><p id="2d38">延伸閱讀:</p><div id="9f08" class="link-block">

<a href="https://medium.com/%E7%BE%8E%E8%82%A1101/%E9%AE%91%E5%A8%81%E7%88%BE%E9%81%B8%E6%93%87%E4%BA%86volcker%E8%B7%AF%E5%BE%91-jackson-hole%E6%BC%94%E8%AA%AA%E5%8E%9F%E6%96%87%E5%B0%8E%E8%AE%80-9b3ceb02f479">

<div>

<div>

<h2>鮑威爾選擇了Volcker路徑 — Jackson Hole演說原文導讀</h2>

<div><h3>TLDR:聯儲局的工作就是看通脹和失業率—現在通脹太高(一個月回落不算什麼),勞工市場過緊(失業率仍低於長期平均值),客觀來說benchmark rate仍不是特別高,尚有大把空間加息上去,別發夢短期內會掉頭減息了!再像Arthur…</h3></div>

<div><p>medium.com</p></div>

</div>

<div>

<div style="background-image: url(https://miro.rea

# Options

dmedium.com/v2/resize:fit:320/1*pt1kLy5MauHKOqCN358wIg.png)"></div>

</div>

</div>

</a>

</div><div id="0efa" class="link-block">

<a href="https://medium.com/%E7%BE%8E%E8%82%A1101/%E7%BE%8E%E5%9C%8B3%E6%9C%88%E9%80%9A%E8%84%B9%E7%88%86%E5%8D%87-%E9%AE%91%E5%A8%81%E7%88%BE%E8%83%BD%E5%8C%96%E8%A7%A3%E6%BB%AF%E8%84%B9%E5%8D%B1%E6%A9%9F-%E7%BE%8E%E8%81%AF%E5%84%B2%E5%A6%82%E4%BD%95%E6%88%B0%E5%8B%9D70%E5%B9%B4%E4%BB%A3%E7%9A%84%E5%8D%81%E5%B9%B4%E6%BB%AF%E8%84%B9-d5a3ed191346">

<div>

<div>

<h2>美國3月通脹爆升,鮑威爾能化解滯脹危機?美聯儲如何戰勝70年代的十年滯脹?</h2>

<div><h3>美國剛出爐的2022年3月通脹率已達8.5%,錄得80年代以來最大升幅!(實數更可能不只8.5%,因為cost of housing無理由只升5%),美國聯儲局的加息行動,能否有效壓抑高通脹?</h3></div>

<div><p>medium.com</p></div>

</div>

<div>

<div style="background-image: url(https://miro.readmedium.com/v2/resize:fit:320/1*xKI8Ls8KukV8yVoPubk7DQ.jpeg)"></div>

</div>

</div>

</a>

</div><div id="bd96" class="link-block">

<a href="https://medium.com/%E7%BE%8E%E8%82%A1101/%E7%BE%8E%E8%82%A1-%E4%BC%B0%E5%80%BC%E5%A4%AA%E8%B2%B4-%E4%B8%8D%E5%AE%9C%E9%AB%98%E8%BF%BD-923f64356e10">

<div>

<div>

<h2>【美股】估值太貴,不宜高追?</h2>

<div><h3>諾貝爾經濟學獎得主Bob Shiller,當年以他提出的CAPE(cyclically adjusted price-to-earnings ratio,週期性調整市盈率)成功預測科網股爆破。</h3></div>

<div><p>medium.com</p></div>

</div>

<div>

<div style="background-image: url(https://miro.readmedium.com/v2/resize:fit:320/1*8h9Fospnifr_9-DTs6L8-A.png)"></div>

</div>

</div>

</a>

</div></article></body>