Backtesting Algo-Trading Strategies, FinTech Analysis & Portfolio Optimization: NVDA, AMD, INTC, MSI vs S&P 500 Benchmark

Image template by @ondostudios via Canva.

- The objective of this project is to perform robust backtesting and portfolio optimization of 4 tech game-changers (NVDA, AMD, INTC & MSI) vs the S&P 500 benchmark.

- Backtesting is a risk-free validation of (algo-)trading strategies, ensuring they are adaptable to various market conditions. The process of backtesting involves selecting relevant historical data, applying the technical analysis strategy, and then analyzing its potential profitability.

- Portfolio Optimization (PO) aims at resolving the risk-return trade-off by maximizing the return for every additional unit of risk taken in the portfolio. PO utilizes advanced financial models to generate optimal investment portfolios balancing desired returns with acceptable risk levels. PO takes into account a variety of factors: market trends, asset correlations, technical indicators, etc.

- What about the 4 top-rated tech stocks to be discussed in the sequel?

- Chip companies have been in focus this year due to the massive opportunity created by the generative artificial intelligence ambitions of tech giants following the success of OpenAI’s ChatGPT.

- Advanced Micro Devices (NASDAQ:AMD), Nvidia (NASDAQ:NVDA), and Intel (NASDAQ:INTC) are known to be the best chip stocks as per Wall Street experts.

- Motorola Solutions, Inc. (NYSE: MSI) is the leading global provider of mission critical communication services. MSI serves more than 100,000 public safety and commercial customers across more than 100 countries. MSI recently announced the launch of cutting-edge solutions with advanced capabilities.

- The present study entails a comprehensive fintech analysis of these 4 celebrated stocks in terms of their business performance and overall financial health over recent years.

- Using the proposed set of Python open-source tools and techniques to analyze historical stock data and financial statements can help investors make more informed business decisions to predict and improve ROI.

- Let’s get to the heart of the matter!

Basic Installations & Imports

- Set up a Lean, Robust Data Science Environment with Miniconda and Conda-Forge. You can find the latest version of Miniconda here.

- Go to C:\Users\miniconda3\condabin (in cmd)

- Use the

conda info --envscommand to access a list of all available conda environments for your user profile. - Use the following command to create a new conda environment

- conda create — name

python==X.X.X - Use the activate command

conda activate <env_name>- Use the

conda install -c conda-forge jupyterinstall the jupyter package. - Run

jupyter notebook - Use deactivate command upon exiting

conda deactivate- Within the Jupyter Notebook IDE:

- Setting up the working directory YOURPATH

import os

os.chdir('YOURPATH') # Set working directory

os. getcwd() - Installing and importing Python packages

!pip install yfinance, plotly, scipy, matplotlib, quantstats, ta, datetime, seaborn, pandas_ta

!pip install pyfolio-reloaded

import numpy as np

import pandas as pd

import yfinance as yf

import matplotlib.pyplot as plt

from scipy.optimize import minimize

from scipy.stats import norm

from scipy.stats import skew, kurtosis

from scipy.stats.mstats import gmean

import plotly.express as px

from plotly.subplots import make_subplots

import plotly.graph_objects as go

import quantstats as qs

import ta

from datetime import datetime as dt, timedelta as td

import seaborn as sns

import pandas_ta as taa

import pyfolio as pfReading Historical Stock Data

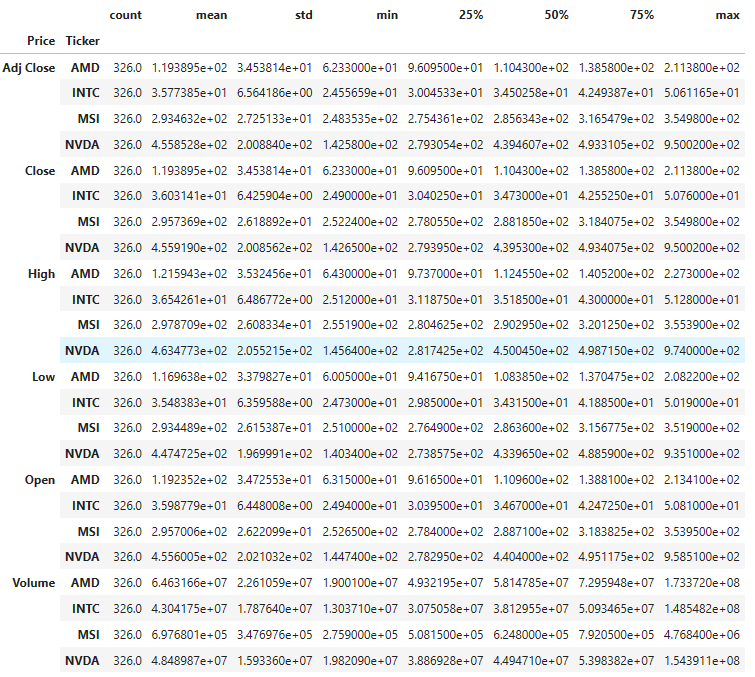

- Defining the ticker list, fetching the historical data and printing first 5 rows of the data

tickers_list = ['NVDA', 'INTC', 'AMD', 'MSI']

start_date = '2023-01-01'

data0 = yf.download(tickers_list, start=start_date)

data0.tail()

Price Adj Close Close High ... Low Open Volume

Ticker AMD INTC MSI NVDA AMD INTC MSI NVDA AMD INTC ... MSI NVDA AMD INTC MSI NVDA AMD INTC MSI NVDA

Date

2024-04-15 160.320007 36.310001 338.579987 860.010010 160.320007 36.310001 338.579987 860.010010 164.440002 36.700001 ... 338.380005 859.289978 164.429993 36.040001 347.630005 890.979980 61461200 50751600 778000 44307700

2024-04-16 163.460007 36.259998 340.109985 874.150024 163.460007 36.259998 340.109985 874.150024 164.880005 36.509998 ... 338.220001 860.640015 162.279999 36.270000 339.940002 864.330017 55302100 30607500 530300 37045300

2024-04-17 154.020004 35.680000 340.510010 840.349976 154.020004 35.680000 340.510010 840.349976 164.449997 36.130001 ... 339.209991 839.500000 163.970001 36.099998 342.200012 883.400024 75909000 41173300 540400 49540000

2024-04-18 155.080002 35.040001 339.459991 846.710022 155.080002 35.040001 339.459991 846.710022 156.960007 35.660000 ... 337.320007 824.020020 155.509995 35.419998 341.779999 849.700012 52669800 42334400 493700 44726000

2024-04-19 146.639999 34.200001 339.649994 762.000000 146.639999 34.200001 339.649994 762.000000 154.250000 35.130001 ... 337.160004 756.059998 151.589996 35.130001 341.070007 831.500000 71232500 58968800 1393000 87190500

5 rows × 24 columns- Checking the dataset size

data0.shape

(326, 24)- Printing the MultiIndex list of column names

data0.columns

MultiIndex([('Adj Close', 'AMD'),

('Adj Close', 'INTC'),

('Adj Close', 'MSI'),

('Adj Close', 'NVDA'),

( 'Close', 'AMD'),

( 'Close', 'INTC'),

( 'Close', 'MSI'),

( 'Close', 'NVDA'),

( 'High', 'AMD'),

( 'High', 'INTC'),

( 'High', 'MSI'),

( 'High', 'NVDA'),

( 'Low', 'AMD'),

( 'Low', 'INTC'),

( 'Low', 'MSI'),

( 'Low', 'NVDA'),

( 'Open', 'AMD'),

( 'Open', 'INTC'),

( 'Open', 'MSI'),

( 'Open', 'NVDA'),

( 'Volume', 'AMD'),

( 'Volume', 'INTC'),

( 'Volume', 'MSI'),

( 'Volume', 'NVDA')],

names=['Price', 'Ticker'])- Printing the dataset info

data0.info()

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 326 entries, 2023-01-03 to 2024-04-19

Data columns (total 24 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 (Adj Close, AMD) 326 non-null float64

1 (Adj Close, INTC) 326 non-null float64

2 (Adj Close, MSI) 326 non-null float64

3 (Adj Close, NVDA) 326 non-null float64

4 (Close, AMD) 326 non-null float64

5 (Close, INTC) 326 non-null float64

6 (Close, MSI) 326 non-null float64

7 (Close, NVDA) 326 non-null float64

8 (High, AMD) 326 non-null float64

9 (High, INTC) 326 non-null float64

10 (High, MSI) 326 non-null float64

11 (High, NVDA) 326 non-null float64

12 (Low, AMD) 326 non-null float64

13 (Low, INTC) 326 non-null float64

14 (Low, MSI) 326 non-null float64

15 (Low, NVDA) 326 non-null float64

16 (Open, AMD) 326 non-null float64

17 (Open, INTC) 326 non-null float64

18 (Open, MSI) 326 non-null float64

19 (Open, NVDA) 326 non-null float64

20 (Volume, AMD) 326 non-null int64

21 (Volume, INTC) 326 non-null int64

22 (Volume, MSI) 326 non-null int64

23 (Volume, NVDA) 326 non-null int64

dtypes: float64(20), int64(4)

memory usage: 63.7 KB- Counting the number of missing values across the entire DataFrame

data0. isnull().values.any()

False- Selecting only Adj Close price for further studies (optionally)

tickers_list = ['NVDA', 'INTC', 'AMD', 'MSI']

data = yf.download(tickers_list,'2023-1-1')['Adj Close']

print(data.tail())

Ticker AMD INTC MSI NVDA

Date

2024-04-12 163.279999 35.689999 343.809998 881.859985

2024-04-15 160.320007 36.310001 338.579987 860.010010

2024-04-16 163.460007 36.259998 340.109985 874.150024

2024-04-17 154.020004 35.680000 340.510010 840.349976

2024-04-18 154.850006 35.387299 340.859985 847.275024- Plotting the NVDA candlesticks vs volume Plotly chart

# Plotting candlestick chart without indicators

from plotly.subplots import make_subplots

import plotly.graph_objects as go

start='2023-01-01'

# Downloading Apple Stocks

nvda = yf.download('NVDA', start = start)

fig = make_subplots(rows=2, cols=1, shared_xaxes=True, vertical_spacing=0.05, row_heights = [0.7, 0.3])

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='NVDA'),

row=1, col=1)

# Plotting volume chart on the second row

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=2, col=1)

# Plotting annotation

fig.add_annotation(text='NVDA',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Configuring layout

fig.update_layout(title='NVDA Candlestick Chart',

yaxis=dict(title='Price (USD)'),

height=1000,

template = 'plotly_dark')

# Configuring axes and subplots

fig.update_xaxes(rangeslider_visible=False, row=1, col=1)

fig.update_xaxes(rangeslider_visible=False, row=2, col=1)

fig.update_yaxes(title_text='Price (USD)', row=1, col=1)

fig.update_yaxes(title_text='Volume', row=2, col=1)

fig.show()

- Plotting the AMD candlesticks vs volume Plotly chart

# Plotting candlestick chart without indicators

from plotly.subplots import make_subplots

import plotly.graph_objects as go

start='2023-01-01'

# Downloading Apple Stocks

nvda = yf.download('AMD', start = start)

fig = make_subplots(rows=2, cols=1, shared_xaxes=True, vertical_spacing=0.05, row_heights = [0.7, 0.3])

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='AMD'),

row=1, col=1)

# Plotting volume chart on the second row

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=2, col=1)

# Plotting annotation

fig.add_annotation(text='AMD',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Configuring layout

fig.update_layout(title='AMD Candlestick Chart',

yaxis=dict(title='Price (USD)'),

height=1000,

template = 'plotly_dark')

# Configuring axes and subplots

fig.update_xaxes(rangeslider_visible=False, row=1, col=1)

fig.update_xaxes(rangeslider_visible=False, row=2, col=1)

fig.update_yaxes(title_text='Price (USD)', row=1, col=1)

fig.update_yaxes(title_text='Volume', row=2, col=1)

fig.show()

- Plotting the MSI candlesticks vs volume Plotly chart

# Plotting candlestick chart without indicators

from plotly.subplots import make_subplots

import plotly.graph_objects as go

start='2023-01-01'

# Downloading Apple Stocks

nvda = yf.download('MSI', start = start)

fig = make_subplots(rows=2, cols=1, shared_xaxes=True, vertical_spacing=0.05, row_heights = [0.7, 0.3])

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='MSI'),

row=1, col=1)

# Plotting volume chart on the second row

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=2, col=1)

# Plotting annotation

fig.add_annotation(text='MSI',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Configuring layout

fig.update_layout(title='MSI Candlestick Chart',

yaxis=dict(title='Price (USD)'),

height=1000,

template = 'plotly_dark')

# Configuring axes and subplots

fig.update_xaxes(rangeslider_visible=False, row=1, col=1)

fig.update_xaxes(rangeslider_visible=False, row=2, col=1)

fig.update_yaxes(title_text='Price (USD)', row=1, col=1)

fig.update_yaxes(title_text='Volume', row=2, col=1)

fig.show()

- Plotting the INTC candlesticks vs volume Plotly chart

# Plotting candlestick chart without indicators

from plotly.subplots import make_subplots

import plotly.graph_objects as go

start='2023-01-01'

# Downloading Apple Stocks

nvda = yf.download('INTC', start = start)

fig = make_subplots(rows=2, cols=1, shared_xaxes=True, vertical_spacing=0.05, row_heights = [0.7, 0.3])

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='INTC'),

row=1, col=1)

# Plotting volume chart on the second row

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=2, col=1)

# Plotting annotation

fig.add_annotation(text='INTC',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Configuring layout

fig.update_layout(title='INTC Candlestick Chart',

yaxis=dict(title='Price (USD)'),

height=1000,

template = 'plotly_dark')

# Configuring axes and subplots

fig.update_xaxes(rangeslider_visible=False, row=1, col=1)

fig.update_xaxes(rangeslider_visible=False, row=2, col=1)

fig.update_yaxes(title_text='Price (USD)', row=1, col=1)

fig.update_yaxes(title_text='Volume', row=2, col=1)

fig.show()

Descriptive Statistics

- Calculating aggregating statistics of the above stock data

data0.describe().T

- We can also split the summary statistics by considering 2Y period as an example:

nvda = yf.Ticker("NVDA").history(period='2y')['Close']

amd= yf.Ticker("AMD").history(period='2y')['Close']

msi= yf.Ticker("MSI").history(period='2y')['Close']

intc=yf.Ticker("INTC").history(period='2y')['Close']

#NVDA

print(nvda.mean())

print(nvda.median())

print(nvda.min())

print(nvda.max())

print(nvda.std())

print(nvda.mode())

nvda.describe()

351.51937653861984

274.44195556640625

112.18624114990234

950.02001953125

215.39582337067006

0 131.661697

1 132.511063

2 495.196777

Name: Close, dtype: float64

count 503.000000

mean 351.519377

std 215.395823

min 112.186241

25% 169.834717

50% 274.441956

75% 465.303574

max 950.020020

Name: Close, dtype: float64

#AMD

print(amd.mean())

print(amd.median())

print(amd.min())

print(amd.max())

print(amd.std())

print(amd.mode())

amd.describe()

105.61481091326795

98.01000213623047

55.939998626708984

211.3800048828125

34.499407320143966

0 75.250000

1 76.769997

2 84.639999

3 86.989998

4 89.839996

5 106.589996

6 115.820000

7 117.930000

8 138.580002

9 174.229996

10 178.699997

Name: Close, dtype: float64

count 503.000000

mean 105.614811

std 34.499407

min 55.939999

25% 81.500000

50% 98.010002

75% 117.845001

max 211.380005

Name: Close, dtype: float64

#MSI

print(msi.mean())

print(msi.median())

print(msi.min())

print(msi.max())

print(msi.std())

print(msi.mode())

msi.describe()

271.0420894736561

274.6322021484375

192.705078125

354.9800109863281

39.35118718826124

0 221.097916

1 252.675888

2 281.137085

3 281.982330

4 327.413727

Name: Close, dtype: float64

count 503.000000

mean 271.042089

std 39.351187

min 192.705078

25% 244.888878

50% 274.632202

75% 291.911865

max 354.980011

Name: Close, dtype: float64

#INTC

print(intc.mean())

print(intc.median())

print(intc.min())

print(intc.max())

print(intc.std())

print(intc.mode())

intc.describe()

34.70531823478684

34.16352462768555

24.0722599029541

50.61164855957031

6.538710173950736

0 25.927670

1 27.992682

Name: Close, dtype: float64

count 503.000000

mean 34.705318

std 6.538710

min 24.072260

25% 28.975665

50% 34.163525

75% 39.978010

max 50.611649

Name: Close, dtype: float64Stock Returns, Volatility & Correlations

- Calculating stock returns, volatility and correlations

# Packages

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

%matplotlib inline

# Read Data

# Define the ticker list

import pandas as pd

tickers_list = ['NVDA', 'INTC', 'AMD', 'MSI']

# Fetch the data

import yfinance as yf

data = yf.download(tickers_list,'2023-1-1')['Adj Close']

# Print first 5 rows of the data

print(data.tail())

Ticker AMD INTC MSI NVDA

Date

2024-04-15 160.320007 36.310001 338.579987 860.010010

2024-04-16 163.460007 36.259998 340.109985 874.150024

2024-04-17 154.020004 35.680000 340.510010 840.349976

2024-04-18 155.080002 35.040001 339.459991 846.710022

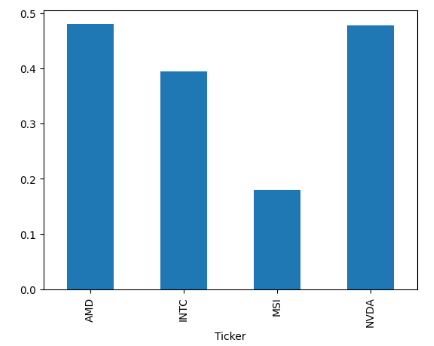

2024-04-19 146.639999 34.200001 339.649994 762.000000# Volatility of 4 stocks

data.pct_change().apply(lambda x: np.log(1+x)).std().apply(lambda x: x*np.sqrt(250)).plot(kind='bar')

- Calculating covariance of log percentage change

# Log of percentage change cov

cov_matrix = data.pct_change().apply(lambda x: np.log(1+x)).cov()

cov_matrix

Ticker AMD INTC MSI NVDA

Ticker

AMD 0.000925 0.000308 0.000072 0.000628

INTC 0.000308 0.000623 0.000054 0.000181

MSI 0.000072 0.000054 0.000130 0.000051

NVDA 0.000628 0.000181 0.000051 0.000913- Calculating correlations of log percentage change

corr_matrix = data.pct_change().apply(lambda x: np.log(1+x)).corr()

corr_matrix

Ticker AMD INTC MSI NVDA

Ticker

AMD 1.000000 0.405428 0.207200 0.684001

INTC 0.405428 1.000000 0.189382 0.239388

MSI 0.207200 0.189382 1.000000 0.149202

NVDA 0.684001 0.239388 0.149202 1.000000- NVDA stock correlations

data['NVDA'].corr(data['AMD'])

0.9365483296876527

data['NVDA'].corr(data['MSI'])

0.9002879914460777

data['NVDA'].corr(data['INTC'])

0.73578743334689- Calculating annual std

# Volatility is given by the annual standard deviation. We multiply by 250 because there are 250 trading days/year.

ann_sd = data.pct_change().apply(lambda x: np.log(1+x)).std().apply(lambda x: x*np.sqrt(250))

ann_sd

Ticker

AMD 0.480784

INTC 0.394629

MSI 0.180365

NVDA 0.477675

dtype: float64- Calculating yearly returns

# Yearly returns for individual companies

ind_er = data.resample('YE').last().pct_change().mean()

ind_er

Ticker

AMD -0.005224

INTC -0.317408

MSI 0.087934

NVDA 0.538782

dtype: float64- Comparing yearly returns vs annual volatility

assets = pd.concat([ind_er, ann_sd], axis=1) # Creating a table for visualising returns and volatility of assets

assets.columns = ['Returns', 'Volatility']

assets

Returns Volatility

Ticker

AMD -0.005224 0.480784

INTC -0.317408 0.394629

MSI 0.087934 0.180365

NVDA 0.538782 0.477675Stock Returns vs Benchmark

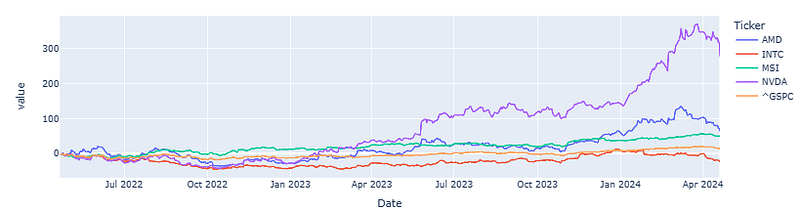

- Adding the ^GSPC benchmark and calculating the 2Y stock returns by fetching the Adj Close price

import numpy as np # linear algebra

import pandas as pd # data processing, CSV file I/O (e.g. pd.read_csv)

import matplotlib.pyplot as plt

import plotly.express as px

import pandas_datareader as web

from datetime import datetime as dt, timedelta as td

end = dt.today()

start = end - td(days=2*365)

stocks = ['NVDA', 'INTC', 'AMD', 'MSI','^GSPC']

# Fetch the data

import yfinance as yf

df = yf.download(stocks,start=start,end=end)['Adj Close']

px.line(df * 100 / df.iloc[0])

- Calculating the daily percentage change

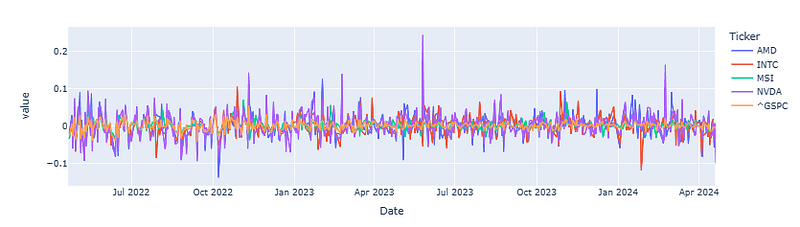

ret_port = df.pct_change() px.line(ret_port)

- Calculating the cumulative return

cumretport = (1 + ret_port).cumprod() - 1

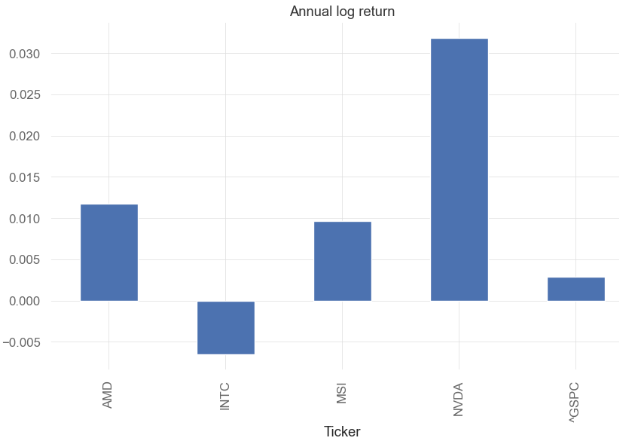

px.line(cumretport*100)- Calculating the mean annual log return and beta

df_return = np.log(df / df.shift())

(df_return.mean() * 12).plot.bar()

plt.title(f'Annual log return')

cov = df_return.cov() * 12

market_cov = cov.iloc[0,1]

var_market = cov.iloc[1,1]

beta = market_cov / var_market

print (beta)

0.7333758533237972

Stock Beta

- Calculating the 2Y stock beta

def get_beta(stock):

start=dt.today() - td(days=365*2)

df = yf.download([stock, '^GSPC'],start=start)['Adj Close']

df_return = np.log(df / df.shift())

(df_return.mean() * 12).plot.bar(title="Annual Log Return")

cov = df_return.cov() * 12

market_cov = cov.iloc[0,1]

var_market = cov.iloc[1,1]

beta = market_cov / var_market

print(f'Beta 2Y of {stock.upper()} is : {beta}')

return beta

get_beta('AMD')

1.9991308370043679

get_beta('MSI')

0.8368949323588019

get_beta('NVDA')

2.115183761971741

get_beta('INTC')

1.281878079502145Sharpe Ratio

- Calculating the 2Y stock Sharpe ratio

def get_sharpe(stock):

start=dt.today()-td(365*2)

df = yf.download(stock,start=start)['Adj Close']

ret = df.pct_change()

ri = ret.mean()

rf = (.025 / 365) # as we are making it daily. Since interest accrues on weekend we did 365

sigma = ret.std()

sr = (ri - rf) * 250 ** .5 / sigma # annualize the sharpe ratio

print(f'Sharpe Ratio of {stock.upper()} is : {sr}')

return sr

get_sharpe('AMD')

Sharpe Ratio of AMD is : 0.6789019155264734

get_sharpe('NVDA')

Sharpe Ratio of NVDA is : 1.477564006585132

get_sharpe('MSI')

Sharpe Ratio of MSI is : 0.9070020467720372

get_sharpe('INTC')

Sharpe Ratio of INTC is : -0.15157724728913474- We can compare these values against the quantstats.stats estimates, viz.

# Calculating Sharpe ratio

print('\n')

print("Sharpe Ratio for ^GSPC: ", qs.stats.sharpe(df['^GSPC']).round(2))

print('\n')

print("Sharpe Ratio for NVDA: ", qs.stats.sharpe(df['NVDA']).round(2))

print('\n')

print("Sharpe Ratio for AMD: ", qs.stats.sharpe(df['AMD']).round(2))

print('\n')

print("Sharpe Ratio for INTC: ", qs.stats.sharpe(df['INTC']).round(2))

print('\n')

print("Sharpe Ratio for MSI: ", qs.stats.sharpe(df['MSI']).round(2))

Sharpe Ratio for ^GSPC: 0.43

Sharpe Ratio for NVDA: 1.52

Sharpe Ratio for AMD: 0.72

Sharpe Ratio for INTC: -0.11

Sharpe Ratio for MSI: 0.98Company Financial Performance

- Fetching the NVDA current market cap, annual financials, and cashflow

ticker = yf.Ticker('NVDA')

current_market_cap = ticker.info['marketCap']

print(current_market_cap)

ticker.financials

2104474992640

2024-01-31 2023-01-31 2022-01-31 2021-01-31

Tax Effect Of Unusual Items 0.0 -284130000.0 0.0 0.0

Tax Rate For Calcs 0.12 0.21 0.019 0.017

Normalized EBITDA 35583000000.0 7340000000.0 11351000000.0 5691000000.0

Total Unusual Items 0.0 -1353000000.0 0.0 0.0

Total Unusual Items Excluding Goodwill 0.0 -1353000000.0 0.0 0.0

Net Income From Continuing Operation Net Minority Interest 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Reconciled Depreciation 1508000000.0 1544000000.0 1174000000.0 1098000000.0

Reconciled Cost Of Revenue 16621000000.0 11618000000.0 9439000000.0 6279000000.0

EBITDA 35583000000.0 5987000000.0 11351000000.0 5691000000.0

EBIT 34075000000.0 4443000000.0 10177000000.0 4593000000.0

Net Interest Income 609000000.0 5000000.0 -207000000.0 -127000000.0

Interest Expense 257000000.0 262000000.0 236000000.0 184000000.0

Interest Income 866000000.0 267000000.0 29000000.0 57000000.0

Normalized Income 29760000000.0 5436870000.0 9752000000.0 4332000000.0

Net Income From Continuing And Discontinued Operation 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Total Expenses 27950000000.0 21397000000.0 16873000000.0 12143000000.0

Total Operating Income As Reported 32972000000.0 4224000000.0 10041000000.0 4532000000.0

Diluted Average Shares 2494000000.0 2507000000.0 2535000000.0 2512000000.0

Basic Average Shares 2469000000.0 2487000000.0 2496000000.0 2468000000.0

Diluted EPS 11.93 1.74 3.85 1.725

Basic EPS 12.05 1.76 3.91 1.755

Diluted NI Availto Com Stockholders 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Net Income Common Stockholders 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Net Income 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Net Income Including Noncontrolling Interests 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Net Income Continuous Operations 29760000000.0 4368000000.0 9752000000.0 4332000000.0

Tax Provision 4058000000.0 -187000000.0 189000000.0 77000000.0

Pretax Income 33818000000.0 4181000000.0 9941000000.0 4409000000.0

Other Income Expense 237000000.0 -1401000000.0 107000000.0 4000000.0

Other Non Operating Income Expenses 237000000.0 -48000000.0 107000000.0 4000000.0

Special Income Charges 0.0 -1353000000.0 0.0 0.0

Restructuring And Mergern Acquisition 0.0 1353000000.0 0.0 0.0

Net Non Operating Interest Income Expense 609000000.0 5000000.0 -207000000.0 -127000000.0

Interest Expense Non Operating 257000000.0 262000000.0 236000000.0 184000000.0

Interest Income Non Operating 866000000.0 267000000.0 29000000.0 57000000.0

Operating Income 32972000000.0 5577000000.0 10041000000.0 4532000000.0

Operating Expense 11329000000.0 9779000000.0 7434000000.0 5864000000.0

Research And Development 8675000000.0 7339000000.0 5268000000.0 3924000000.0

Selling General And Administration 2654000000.0 2440000000.0 2166000000.0 1940000000.0

Gross Profit 44301000000.0 15356000000.0 17475000000.0 10396000000.0

Cost Of Revenue 16621000000.0 11618000000.0 9439000000.0 6279000000.0

Total Revenue 60922000000.0 26974000000.0 26914000000.0 16675000000.0

Operating Revenue 60922000000.0 26974000000.0 26914000000.0 16675000000.0ticker.cashflow

2024-01-31 2023-01-31 2022-01-31 2021-01-31

Free Cash Flow 27021000000.0 3808000000.0 8132000000.0 4694000000.0

Repurchase Of Capital Stock -9533000000.0 -10039000000.0 0.0 0.0

Repayment Of Debt -1250000000.0 0.0 -1000000000.0 0.0

Issuance Of Debt 0.0 0.0 4977000000.0 4968000000.0

Capital Expenditure -1069000000.0 -1833000000.0 -976000000.0 -1128000000.0

Interest Paid Supplemental Data 252000000.0 254000000.0 246000000.0 138000000.0

Income Tax Paid Supplemental Data 6549000000.0 1404000000.0 396000000.0 249000000.0

End Cash Position 7280000000.0 3389000000.0 1990000000.0 847000000.0

Beginning Cash Position 3389000000.0 1990000000.0 847000000.0 10896000000.0

Changes In Cash 3891000000.0 1399000000.0 1143000000.0 -10049000000.0

Financing Cash Flow -13633000000.0 -11617000000.0 1865000000.0 3804000000.0

Cash Flow From Continuing Financing Activities -13633000000.0 -11617000000.0 1865000000.0 3804000000.0

Net Other Financing Charges -2858000000.0 -1535000000.0 -1994000000.0 -963000000.0

Proceeds From Stock Option Exercised 403000000.0 355000000.0 281000000.0 194000000.0

Cash Dividends Paid -395000000.0 -398000000.0 -399000000.0 -395000000.0

Common Stock Dividend Paid NaN -398000000.0 -399000000.0 -395000000.0

Net Common Stock Issuance -9533000000.0 -10039000000.0 0.0 0.0

Common Stock Payments -9533000000.0 -10039000000.0 0.0 0.0

Net Issuance Payments Of Debt -1250000000.0 0.0 3977000000.0 4968000000.0

Net Long Term Debt Issuance -1250000000.0 0.0 3977000000.0 4968000000.0

Long Term Debt Payments -1250000000.0 0.0 -1000000000.0 0.0

Long Term Debt Issuance 0.0 0.0 4977000000.0 4968000000.0

Investing Cash Flow -10566000000.0 7375000000.0 -9830000000.0 -19675000000.0

Cash Flow From Continuing Investing Activities -10566000000.0 7375000000.0 -9830000000.0 -19675000000.0

Net Investment Purchase And Sale -9414000000.0 9257000000.0 -8591000000.0 -10023000000.0

Sale Of Investment 9782000000.0 21231000000.0 16220000000.0 9319000000.0

Purchase Of Investment -19196000000.0 -11974000000.0 -24811000000.0 -19342000000.0

Net Business Purchase And Sale -83000000.0 -49000000.0 -263000000.0 -8524000000.0

Purchase Of Business -83000000.0 -49000000.0 -263000000.0 -8524000000.0

Net PPE Purchase And Sale -1069000000.0 -1833000000.0 -976000000.0 -1128000000.0

Purchase Of PPE -1069000000.0 -1833000000.0 -976000000.0 -1128000000.0

Capital Expenditure Reported NaN NaN NaN -1128000000.0

Operating Cash Flow 28090000000.0 5641000000.0 9108000000.0 5822000000.0

Cash Flow From Continuing Operating Activities 28090000000.0 5641000000.0 9108000000.0 5822000000.0

Change In Working Capital -3722000000.0 -2207000000.0 -3363000000.0 -703000000.0

Change In Other Working Capital NaN NaN NaN 163000000.0

Change In Other Current Liabilities 514000000.0 252000000.0 192000000.0 163000000.0

Change In Payables And Accrued Expense 3556000000.0 790000000.0 1149000000.0 602000000.0

Change In Accrued Expense 2025000000.0 1341000000.0 581000000.0 290000000.0

Change In Payable 1531000000.0 -551000000.0 568000000.0 312000000.0

Change In Account Payable 1531000000.0 -551000000.0 568000000.0 312000000.0

Change In Prepaid Assets -1522000000.0 -1517000000.0 -1715000000.0 -394000000.0

Change In Inventory -98000000.0 -2554000000.0 -774000000.0 -524000000.0

Change In Receivables -6172000000.0 822000000.0 -2215000000.0 -550000000.0

Changes In Account Receivables -6172000000.0 822000000.0 -2215000000.0 -550000000.0

Other Non Cash Items -278000000.0 1346000000.0 47000000.0 -20000000.0

Stock Based Compensation 3549000000.0 2709000000.0 2004000000.0 1397000000.0

Deferred Tax -2489000000.0 -2164000000.0 -406000000.0 -282000000.0

Deferred Income Tax -2489000000.0 -2164000000.0 -406000000.0 -282000000.0

Depreciation Amortization Depletion 1508000000.0 1544000000.0 1174000000.0 1098000000.0

Depreciation And Amortization 1508000000.0 1544000000.0 1174000000.0 1098000000.0

Operating Gains Losses -238000000.0 45000000.0 -100000000.0 NaN

Gain Loss On Investment Securities -238000000.0 45000000.0 -100000000.0 NaN

Net Income From Continuing Operations 29760000000.0 4368000000.0 9752000000.0 4332000000.0- Fetching the AMD current market cap, annual financials, and cashflow

ticker = yf.Ticker('AMD')

current_market_cap = ticker.info['marketCap']

print(current_market_cap)

ticker.financials

248319901696

2023-12-31 2022-12-31 2021-12-31 2020-12-31

Tax Effect Of Unusual Items 0.0 0.0 -978740.801308 -14580000.0

Tax Rate For Calcs 0.21 0.21 0.13982 0.27

Normalized EBITDA 4149000000.0 5534000000.0 4173000000.0 1730000000.0

Total Unusual Items 0.0 0.0 -7000000.0 -54000000.0

Total Unusual Items Excluding Goodwill 0.0 0.0 -7000000.0 -54000000.0

Net Income From Continuing Operation Net Minority Interest 854000000.0 1320000000.0 3162000000.0 2490000000.0

Reconciled Depreciation 3551000000.0 4262000000.0 463000000.0 354000000.0

Reconciled Cost Of Revenue 10538000000.0 10836000000.0 8042000000.0 5062000000.0

EBITDA 4149000000.0 5534000000.0 4166000000.0 1676000000.0

EBIT 598000000.0 1272000000.0 3703000000.0 1322000000.0

Net Interest Income 100000000.0 -23000000.0 -26000000.0 -39000000.0

Interest Expense 106000000.0 88000000.0 34000000.0 47000000.0

Interest Income 206000000.0 65000000.0 8000000.0 8000000.0

Normalized Income 854000000.0 1320000000.0 3168021259.198692 2529420000.0

Net Income From Continuing And Discontinued Operation 854000000.0 1320000000.0 3162000000.0 2490000000.0

Total Expenses 22279000000.0 22337000000.0 12786000000.0 8394000000.0

Total Operating Income As Reported 401000000.0 1264000000.0 3648000000.0 1369000000.0

Diluted Average Shares 1625000000.0 1571000000.0 1229000000.0 1207000000.0

Basic Average Shares 1614000000.0 1561000000.0 1213000000.0 1184000000.0

Diluted EPS 0.53 0.84 2.57 2.06

Basic EPS 0.53 0.85 2.61 2.1

Diluted NI Availto Com Stockholders 854000000.0 1320000000.0 3162000000.0 2491000000.0

Average Dilution Earnings NaN 0.0 0.0 1000000.0

Net Income Common Stockholders 854000000.0 1320000000.0 3162000000.0 2490000000.0

Net Income 854000000.0 1320000000.0 3162000000.0 2490000000.0

Net Income Including Noncontrolling Interests 854000000.0 1320000000.0 3162000000.0 2490000000.0

Net Income Continuous Operations 854000000.0 1320000000.0 3162000000.0 2490000000.0

Earnings From Equity Interest Net Of Tax 16000000.0 14000000.0 6000000.0 5000000.0

Tax Provision -346000000.0 -122000000.0 513000000.0 -1210000000.0

Pretax Income 492000000.0 1184000000.0 3669000000.0 1275000000.0

Other Income Expense -9000000.0 -57000000.0 47000000.0 -55000000.0

Other Non Operating Income Expenses -8000000.0 5000000.0 -2000000.0 -3000000.0

Special Income Charges 0.0 0.0 -7000000.0 -54000000.0

Other Special Charges NaN NaN 7000000.0 54000000.0

Earnings From Equity Interest -1000000.0 -62000000.0 56000000.0 2000000.0

Net Non Operating Interest Income Expense 100000000.0 -23000000.0 -26000000.0 -39000000.0

Interest Expense Non Operating 106000000.0 88000000.0 34000000.0 47000000.0

Interest Income Non Operating 206000000.0 65000000.0 8000000.0 8000000.0

Operating Income 401000000.0 1264000000.0 3648000000.0 1369000000.0

Operating Expense 10059000000.0 9339000000.0 4281000000.0 2978000000.0

Other Operating Expenses -34000000.0 -102000000.0 -12000000.0 NaN

Depreciation Amortization Depletion Income Statement 1869000000.0 2100000000.0 0.0 0.0

Depreciation And Amortization In Income Statement 1869000000.0 2100000000.0 0.0 0.0

Amortization 1869000000.0 2100000000.0 0.0 0.0

Amortization Of Intangibles Income Statement 1869000000.0 2100000000.0 0.0 0.0

Research And Development 5872000000.0 5005000000.0 2845000000.0 1983000000.0

Selling General And Administration 2352000000.0 2336000000.0 1448000000.0 995000000.0

Gross Profit 10460000000.0 10603000000.0 7929000000.0 4347000000.0

Cost Of Revenue 12220000000.0 12998000000.0 8505000000.0 5416000000.0

Total Revenue 22680000000.0 23601000000.0 16434000000.0 9763000000.0

Operating Revenue 22680000000.0 23601000000.0 16434000000.0 9763000000.0ticker.cashflow

2023-12-31 2022-12-31 2021-12-31 2020-12-31

Free Cash Flow 1121000000.0 3115000000.0 3220000000.0 777000000.0

Repurchase Of Capital Stock -1412000000.0 -4108000000.0 -1999000000.0 -78000000.0

Repayment Of Debt 0.0 -312000000.0 0.0 -200000000.0

Issuance Of Debt 0.0 991000000.0 0.0 200000000.0

Capital Expenditure -546000000.0 -450000000.0 -301000000.0 -294000000.0

Interest Paid Supplemental Data 84000000.0 85000000.0 25000000.0 31000000.0

Income Tax Paid Supplemental Data 523000000.0 685000000.0 35000000.0 8000000.0

End Cash Position 3933000000.0 4835000000.0 2535000000.0 1595000000.0

Beginning Cash Position 4835000000.0 2535000000.0 1595000000.0 1470000000.0

Changes In Cash -902000000.0 2300000000.0 940000000.0 125000000.0

Financing Cash Flow -1146000000.0 -3264000000.0 -1895000000.0 6000000.0

Cash Flow From Continuing Financing Activities -1146000000.0 -3264000000.0 -1895000000.0 6000000.0

Net Other Financing Charges -2000000.0 -2000000.0 NaN -1000000.0

Proceeds From Stock Option Exercised 268000000.0 167000000.0 104000000.0 85000000.0

Net Common Stock Issuance -1412000000.0 -4108000000.0 -1999000000.0 -78000000.0

Common Stock Payments -1412000000.0 -4108000000.0 -1999000000.0 -78000000.0

Net Issuance Payments Of Debt 0.0 679000000.0 0.0 0.0

Net Short Term Debt Issuance NaN NaN 0.0 200000000.0

Short Term Debt Issuance NaN NaN 0.0 200000000.0

Net Long Term Debt Issuance 0.0 679000000.0 0.0 0.0

Long Term Debt Payments 0.0 -312000000.0 0.0 -200000000.0

Long Term Debt Issuance 0.0 991000000.0 0.0 200000000.0

Investing Cash Flow -1423000000.0 1999000000.0 -686000000.0 -952000000.0

Cash Flow From Continuing Investing Activities -1423000000.0 1999000000.0 -686000000.0 -952000000.0

Net Other Investing Changes -11000000.0 -16000000.0 -7000000.0 NaN

Net Investment Purchase And Sale -735000000.0 1643000000.0 -378000000.0 -658000000.0

Sale Of Investment 2987000000.0 4310000000.0 1678000000.0 192000000.0

Purchase Of Investment -3722000000.0 -2667000000.0 -2056000000.0 -850000000.0

Net Business Purchase And Sale -131000000.0 822000000.0 0.0 0.0

Sale Of Business 0.0 2366000000.0 0.0 0.0

Purchase Of Business -131000000.0 -1544000000.0 0.0 0.0

Net PPE Purchase And Sale -546000000.0 -450000000.0 -301000000.0 -294000000.0

Purchase Of PPE -546000000.0 -450000000.0 -301000000.0 -294000000.0

Operating Cash Flow 1667000000.0 3565000000.0 3521000000.0 1071000000.0

Cash Flow From Continuing Operating Activities 1667000000.0 3565000000.0 3521000000.0 1071000000.0

Change In Working Capital -3049000000.0 -1846000000.0 -774000000.0 -931000000.0

Change In Payables And Accrued Expense -740000000.0 1856000000.0 1334000000.0 -74000000.0

Change In Accrued Expense -221000000.0 546000000.0 526000000.0 574000000.0

Change In Payable -519000000.0 1310000000.0 808000000.0 -648000000.0

Change In Account Payable -419000000.0 931000000.0 801000000.0 -513000000.0

Change In Prepaid Assets -472000000.0 -1197000000.0 -920000000.0 -231000000.0

Change In Inventory -580000000.0 -1401000000.0 -556000000.0 -417000000.0

Change In Receivables -1257000000.0 -1104000000.0 -632000000.0 -209000000.0

Changes In Account Receivables -1250000000.0 -1091000000.0 -640000000.0 -219000000.0

Other Non Cash Items -64000000.0 175000000.0 -2000000.0 22000000.0

Stock Based Compensation 1384000000.0 1081000000.0 379000000.0 274000000.0

Asset Impairment Charge NaN NaN NaN 0.0

Deferred Tax -1019000000.0 -1505000000.0 308000000.0 -1223000000.0

Deferred Income Tax -1019000000.0 -1505000000.0 308000000.0 -1223000000.0

Depreciation Amortization Depletion 3551000000.0 4262000000.0 463000000.0 354000000.0

Depreciation And Amortization 3551000000.0 4262000000.0 463000000.0 354000000.0

Depreciation 3551000000.0 4262000000.0 463000000.0 354000000.0

Operating Gains Losses 10000000.0 78000000.0 -15000000.0 85000000.0

Earnings Losses From Equity Investments -1000000.0 62000000.0 -56000000.0 -2000000.0

Gain Loss On Investment Securities NaN 62000000.0 -56000000.0 -2000000.0

Gain Loss On Sale Of PPE 11000000.0 16000000.0 34000000.0 33000000.0

Net Income From Continuing Operations 854000000.0 1320000000.0 3162000000.0 2490000000.0- Fetching the MSI current market cap, annual financials, and cashflow

ticker = yf.Ticker('MSI')

current_market_cap = ticker.info['marketCap']

print(current_market_cap)

ticker.financials

56290332672

2023-12-31 2022-12-31 2021-12-31 2020-12-31

Tax Effect Of Unusual Items -20502000.0 -14014000.0 -17550000.0 -19740000.0

Tax Rate For Calcs 0.201 0.098 0.195 0.188

Normalized EBITDA 2853000000.0 2338000000.0 2295000000.0 1921000000.0

Total Unusual Items -102000000.0 -143000000.0 -90000000.0 -105000000.0

Total Unusual Items Excluding Goodwill -102000000.0 -143000000.0 -90000000.0 -105000000.0

Net Income From Continuing Operation Net Minority Interest 1709000000.0 1363000000.0 1245000000.0 949000000.0

Reconciled Depreciation 356000000.0 440000000.0 438000000.0 409000000.0

Reconciled Cost Of Revenue 4829000000.0 4700000000.0 3929000000.0 3612000000.0

EBITDA 2751000000.0 2195000000.0 2205000000.0 1816000000.0

EBIT 2395000000.0 1755000000.0 1767000000.0 1407000000.0

Net Interest Income -216000000.0 -226000000.0 -208000000.0 -220000000.0

Interest Expense 249000000.0 240000000.0 215000000.0 233000000.0

Interest Income 33000000.0 14000000.0 7000000.0 13000000.0

Normalized Income 1790498000.0 1491986000.0 1317450000.0 1034260000.0

Net Income From Continuing And Discontinued Operation 1709000000.0 1363000000.0 1245000000.0 949000000.0

Total Expenses 7520000000.0 7246000000.0 6331000000.0 5919000000.0

Total Operating Income As Reported 2294000000.0 1661000000.0 1667000000.0 1383000000.0

Diluted Average Shares NaN 171900000.0 173600000.0 174100000.0

Basic Average Shares NaN 167500000.0 169200000.0 170000000.0

Diluted EPS NaN 7.93 7.17 5.45

Basic EPS NaN 8.14 7.36 5.58

Diluted NI Availto Com Stockholders 1709000000.0 1363000000.0 1245000000.0 949000000.0

Net Income Common Stockholders 1709000000.0 1363000000.0 1245000000.0 949000000.0

Net Income 1709000000.0 1363000000.0 1245000000.0 949000000.0

Minority Interests -5000000.0 -4000000.0 -5000000.0 -4000000.0

Net Income Including Noncontrolling Interests 1714000000.0 1367000000.0 1250000000.0 953000000.0

Net Income Continuous Operations 1714000000.0 1367000000.0 1250000000.0 953000000.0

Tax Provision 432000000.0 148000000.0 302000000.0 221000000.0

Pretax Income 2146000000.0 1515000000.0 1552000000.0 1174000000.0

Other Income Expense -96000000.0 -125000000.0 -80000000.0 -101000000.0

Other Non Operating Income Expenses 6000000.0 123000000.0 5000000.0 1000000.0

Special Income Charges -82000000.0 -92000000.0 -70000000.0 -90000000.0

Gain On Sale Of Ppe NaN 0.0 0.0 50000000.0

Gain On Sale Of Business -24000000.0 0.0 0.0 NaN

Other Special Charges 4000000.0 14000000.0 21000000.0 65000000.0

Write Off 16000000.0 1000000.0 0.0 9000000.0

Impairment Of Capital Assets 9000000.0 36000000.0 10000000.0 0.0

Restructuring And Mergern Acquisition 29000000.0 41000000.0 39000000.0 66000000.0

Earnings From Equity Interest 0.0 18000000.0 5000000.0 3000000.0

Gain On Sale Of Security -20000000.0 -51000000.0 -20000000.0 -15000000.0

Net Non Operating Interest Income Expense -216000000.0 -226000000.0 -208000000.0 -220000000.0

Interest Expense Non Operating 249000000.0 240000000.0 215000000.0 233000000.0

Interest Income Non Operating 33000000.0 14000000.0 7000000.0 13000000.0

Operating Income 2458000000.0 1866000000.0 1840000000.0 1495000000.0

Operating Expense 2512000000.0 2363000000.0 2200000000.0 2113000000.0

Other Operating Expenses 15000000.0 NaN NaN NaN

Depreciation Amortization Depletion Income Statement 177000000.0 257000000.0 236000000.0 215000000.0

Depreciation And Amortization In Income Statement 177000000.0 257000000.0 236000000.0 215000000.0

Amortization 177000000.0 257000000.0 236000000.0 215000000.0

Amortization Of Intangibles Income Statement 177000000.0 257000000.0 236000000.0 215000000.0

Research And Development 858000000.0 779000000.0 734000000.0 686000000.0

Selling General And Administration 1462000000.0 1327000000.0 1230000000.0 1212000000.0

General And Administrative Expense 1462000000.0 1327000000.0 1230000000.0 1212000000.0

Other Gand A 1561000000.0 1450000000.0 1353000000.0 1293000000.0

Salaries And Wages -99000000.0 -123000000.0 -123000000.0 -81000000.0

Gross Profit 4970000000.0 4229000000.0 4040000000.0 3608000000.0

Cost Of Revenue 5008000000.0 4883000000.0 4131000000.0 3806000000.0

Total Revenue 9978000000.0 9112000000.0 8171000000.0 7414000000.0

Operating Revenue 9978000000.0 9112000000.0 8171000000.0 7414000000.0ticker.cashflow

2023-12-31 2022-12-31 2021-12-31 2020-12-31

Free Cash Flow 1791000000.0 1567000000.0 1594000000.0 1396000000.0

Repurchase Of Capital Stock -804000000.0 -836000000.0 -528000000.0 -612000000.0

Repayment Of Debt -1000000.0 -285000000.0 -353000000.0 -1714000000.0

Issuance Of Debt 0.0 595000000.0 844000000.0 1692000000.0

Issuance Of Capital Stock 104000000.0 156000000.0 102000000.0 108000000.0

Capital Expenditure -253000000.0 -256000000.0 -243000000.0 -217000000.0

Interest Paid Supplemental Data 234000000.0 226000000.0 207000000.0 217000000.0

Income Tax Paid Supplemental Data 587000000.0 307000000.0 257000000.0 181000000.0

End Cash Position 1705000000.0 1325000000.0 1874000000.0 1254000000.0

Beginning Cash Position 1325000000.0 1874000000.0 1254000000.0 1001000000.0

Effect Of Exchange Rate Changes 45000000.0 -79000000.0 -46000000.0 43000000.0

Changes In Cash 335000000.0 -470000000.0 666000000.0 210000000.0

Financing Cash Flow -1295000000.0 -906000000.0 -429000000.0 -966000000.0

Cash Flow From Continuing Financing Activities -1295000000.0 -906000000.0 -429000000.0 -966000000.0

Net Other Financing Charges -5000000.0 -6000000.0 -12000000.0 -4000000.0

Cash Dividends Paid -589000000.0 -530000000.0 -482000000.0 -436000000.0

Common Stock Dividend Paid -589000000.0 -530000000.0 -482000000.0 -436000000.0

Net Common Stock Issuance -700000000.0 -680000000.0 -426000000.0 -504000000.0

Common Stock Payments -804000000.0 -836000000.0 -528000000.0 -612000000.0

Common Stock Issuance 104000000.0 156000000.0 102000000.0 108000000.0

Net Issuance Payments Of Debt -1000000.0 310000000.0 491000000.0 -22000000.0

Net Short Term Debt Issuance NaN 0.0 0.0 0.0

Short Term Debt Payments NaN 0.0 0.0 -800000000.0

Short Term Debt Issuance NaN 0.0 0.0 800000000.0

Net Long Term Debt Issuance -1000000.0 310000000.0 491000000.0 -22000000.0

Long Term Debt Payments -1000000.0 -285000000.0 -353000000.0 -914000000.0

Long Term Debt Issuance 0.0 595000000.0 844000000.0 892000000.0

Investing Cash Flow -414000000.0 -1387000000.0 -742000000.0 -437000000.0

Cash Flow From Continuing Investing Activities -414000000.0 -1387000000.0 -742000000.0 -437000000.0

Net Investment Purchase And Sale 19000000.0 46000000.0 16000000.0 11000000.0

Sale Of Investment 19000000.0 46000000.0 16000000.0 11000000.0

Net Business Purchase And Sale -180000000.0 -1177000000.0 -521000000.0 -287000000.0

Purchase Of Business -180000000.0 -1177000000.0 -521000000.0 -287000000.0

Net PPE Purchase And Sale 0.0 0.0 6000000.0 56000000.0

Sale Of PPE 0.0 0.0 6000000.0 56000000.0

Capital Expenditure Reported -253000000.0 -256000000.0 -243000000.0 -217000000.0

Operating Cash Flow 2044000000.0 1823000000.0 1837000000.0 1613000000.0

Cash Flow From Continuing Operating Activities 2044000000.0 1823000000.0 1837000000.0 1613000000.0

Change In Working Capital -276000000.0 -329000000.0 0.0 102000000.0

Change In Other Working Capital -70000000.0 -425000000.0 -92000000.0 -25000000.0

Change In Other Current Assets -82000000.0 -1000000.0 -205000000.0 167000000.0

Change In Payables And Accrued Expense -144000000.0 451000000.0 578000000.0 -116000000.0

Change In Payable -144000000.0 451000000.0 578000000.0 -116000000.0

Change In Account Payable -144000000.0 451000000.0 578000000.0 -116000000.0

Change In Inventory 200000000.0 -242000000.0 -284000000.0 -14000000.0

Change In Receivables -180000000.0 -112000000.0 3000000.0 90000000.0

Changes In Account Receivables -180000000.0 -112000000.0 3000000.0 90000000.0

Other Non Cash Items 38000000.0 23000000.0 3000000.0 -13000000.0

Stock Based Compensation 212000000.0 172000000.0 129000000.0 129000000.0

Asset Impairment Charge 0.0 147000000.0 0.0 NaN

Deferred Tax NaN NaN 34000000.0 -25000000.0

Deferred Income Tax NaN NaN 34000000.0 -25000000.0

Depreciation Amortization Depletion 356000000.0 440000000.0 438000000.0 409000000.0

Depreciation And Amortization 356000000.0 440000000.0 438000000.0 409000000.0

Operating Gains Losses NaN 3000000.0 17000000.0 58000000.0

Pension And Employee Benefit Expense NaN NaN 0.0 0.0

Gain Loss On Investment Securities NaN -3000000.0 -1000000.0 2000000.0

Net Income From Continuing Operations 1714000000.0 1367000000.0 1250000000.0 953000000.0- Fetching the INTC current market cap, annual financials, and cashflow

ticker = yf.Ticker('INTC')

current_market_cap = ticker.info['marketCap']

print(current_market_cap)

149054291968

ticker.financials

2023-12-31 2022-12-31 2021-12-31 2020-12-31

Tax Effect Of Unusual Items -20502000.0 -14014000.0 -17550000.0 -19740000.0

Tax Rate For Calcs 0.201 0.098 0.195 0.188

Normalized EBITDA 2853000000.0 2338000000.0 2295000000.0 1921000000.0

Total Unusual Items -102000000.0 -143000000.0 -90000000.0 -105000000.0

Total Unusual Items Excluding Goodwill -102000000.0 -143000000.0 -90000000.0 -105000000.0

Net Income From Continuing Operation Net Minority Interest 1709000000.0 1363000000.0 1245000000.0 949000000.0

Reconciled Depreciation 356000000.0 440000000.0 438000000.0 409000000.0

Reconciled Cost Of Revenue 4829000000.0 4700000000.0 3929000000.0 3612000000.0

EBITDA 2751000000.0 2195000000.0 2205000000.0 1816000000.0

EBIT 2395000000.0 1755000000.0 1767000000.0 1407000000.0

Net Interest Income -216000000.0 -226000000.0 -208000000.0 -220000000.0

Interest Expense 249000000.0 240000000.0 215000000.0 233000000.0

Interest Income 33000000.0 14000000.0 7000000.0 13000000.0

Normalized Income 1790498000.0 1491986000.0 1317450000.0 1034260000.0

Net Income From Continuing And Discontinued Operation 1709000000.0 1363000000.0 1245000000.0 949000000.0

Total Expenses 7520000000.0 7246000000.0 6331000000.0 5919000000.0

Total Operating Income As Reported 2294000000.0 1661000000.0 1667000000.0 1383000000.0

Diluted Average Shares NaN 171900000.0 173600000.0 174100000.0

Basic Average Shares NaN 167500000.0 169200000.0 170000000.0

Diluted EPS NaN 7.93 7.17 5.45

Basic EPS NaN 8.14 7.36 5.58

Diluted NI Availto Com Stockholders 1709000000.0 1363000000.0 1245000000.0 949000000.0

Net Income Common Stockholders 1709000000.0 1363000000.0 1245000000.0 949000000.0

Net Income 1709000000.0 1363000000.0 1245000000.0 949000000.0

Minority Interests -5000000.0 -4000000.0 -5000000.0 -4000000.0

Net Income Including Noncontrolling Interests 1714000000.0 1367000000.0 1250000000.0 953000000.0

Net Income Continuous Operations 1714000000.0 1367000000.0 1250000000.0 953000000.0

Tax Provision 432000000.0 148000000.0 302000000.0 221000000.0

Pretax Income 2146000000.0 1515000000.0 1552000000.0 1174000000.0

Other Income Expense -96000000.0 -125000000.0 -80000000.0 -101000000.0

Other Non Operating Income Expenses 6000000.0 123000000.0 5000000.0 1000000.0

Special Income Charges -82000000.0 -92000000.0 -70000000.0 -90000000.0

Gain On Sale Of Ppe NaN 0.0 0.0 50000000.0

Gain On Sale Of Business -24000000.0 0.0 0.0 NaN

Other Special Charges 4000000.0 14000000.0 21000000.0 65000000.0

Write Off 16000000.0 1000000.0 0.0 9000000.0

Impairment Of Capital Assets 9000000.0 36000000.0 10000000.0 0.0

Restructuring And Mergern Acquisition 29000000.0 41000000.0 39000000.0 66000000.0

Earnings From Equity Interest 0.0 18000000.0 5000000.0 3000000.0

Gain On Sale Of Security -20000000.0 -51000000.0 -20000000.0 -15000000.0

Net Non Operating Interest Income Expense -216000000.0 -226000000.0 -208000000.0 -220000000.0

Interest Expense Non Operating 249000000.0 240000000.0 215000000.0 233000000.0

Interest Income Non Operating 33000000.0 14000000.0 7000000.0 13000000.0

Operating Income 2458000000.0 1866000000.0 1840000000.0 1495000000.0

Operating Expense 2512000000.0 2363000000.0 2200000000.0 2113000000.0

Other Operating Expenses 15000000.0 NaN NaN NaN

Depreciation Amortization Depletion Income Statement 177000000.0 257000000.0 236000000.0 215000000.0

Depreciation And Amortization In Income Statement 177000000.0 257000000.0 236000000.0 215000000.0

Amortization 177000000.0 257000000.0 236000000.0 215000000.0

Amortization Of Intangibles Income Statement 177000000.0 257000000.0 236000000.0 215000000.0

Research And Development 858000000.0 779000000.0 734000000.0 686000000.0

Selling General And Administration 1462000000.0 1327000000.0 1230000000.0 1212000000.0

General And Administrative Expense 1462000000.0 1327000000.0 1230000000.0 1212000000.0

Other Gand A 1561000000.0 1450000000.0 1353000000.0 1293000000.0

Salaries And Wages -99000000.0 -123000000.0 -123000000.0 -81000000.0

Gross Profit 4970000000.0 4229000000.0 4040000000.0 3608000000.0

Cost Of Revenue 5008000000.0 4883000000.0 4131000000.0 3806000000.0

Total Revenue 9978000000.0 9112000000.0 8171000000.0 7414000000.0

Operating Revenue 9978000000.0 9112000000.0 8171000000.0 7414000000.0ticker.cashflow

2023-12-31 2022-12-31 2021-12-31 2020-12-31

Free Cash Flow 1791000000.0 1567000000.0 1594000000.0 1396000000.0

Repurchase Of Capital Stock -804000000.0 -836000000.0 -528000000.0 -612000000.0

Repayment Of Debt -1000000.0 -285000000.0 -353000000.0 -1714000000.0

Issuance Of Debt 0.0 595000000.0 844000000.0 1692000000.0

Issuance Of Capital Stock 104000000.0 156000000.0 102000000.0 108000000.0

Capital Expenditure -253000000.0 -256000000.0 -243000000.0 -217000000.0

Interest Paid Supplemental Data 234000000.0 226000000.0 207000000.0 217000000.0

Income Tax Paid Supplemental Data 587000000.0 307000000.0 257000000.0 181000000.0

End Cash Position 1705000000.0 1325000000.0 1874000000.0 1254000000.0

Beginning Cash Position 1325000000.0 1874000000.0 1254000000.0 1001000000.0

Effect Of Exchange Rate Changes 45000000.0 -79000000.0 -46000000.0 43000000.0

Changes In Cash 335000000.0 -470000000.0 666000000.0 210000000.0

Financing Cash Flow -1295000000.0 -906000000.0 -429000000.0 -966000000.0

Cash Flow From Continuing Financing Activities -1295000000.0 -906000000.0 -429000000.0 -966000000.0

Net Other Financing Charges -5000000.0 -6000000.0 -12000000.0 -4000000.0

Cash Dividends Paid -589000000.0 -530000000.0 -482000000.0 -436000000.0

Common Stock Dividend Paid -589000000.0 -530000000.0 -482000000.0 -436000000.0

Net Common Stock Issuance -700000000.0 -680000000.0 -426000000.0 -504000000.0

Common Stock Payments -804000000.0 -836000000.0 -528000000.0 -612000000.0

Common Stock Issuance 104000000.0 156000000.0 102000000.0 108000000.0

Net Issuance Payments Of Debt -1000000.0 310000000.0 491000000.0 -22000000.0

Net Short Term Debt Issuance NaN 0.0 0.0 0.0

Short Term Debt Payments NaN 0.0 0.0 -800000000.0

Short Term Debt Issuance NaN 0.0 0.0 800000000.0

Net Long Term Debt Issuance -1000000.0 310000000.0 491000000.0 -22000000.0

Long Term Debt Payments -1000000.0 -285000000.0 -353000000.0 -914000000.0

Long Term Debt Issuance 0.0 595000000.0 844000000.0 892000000.0

Investing Cash Flow -414000000.0 -1387000000.0 -742000000.0 -437000000.0

Cash Flow From Continuing Investing Activities -414000000.0 -1387000000.0 -742000000.0 -437000000.0

Net Investment Purchase And Sale 19000000.0 46000000.0 16000000.0 11000000.0

Sale Of Investment 19000000.0 46000000.0 16000000.0 11000000.0

Net Business Purchase And Sale -180000000.0 -1177000000.0 -521000000.0 -287000000.0

Purchase Of Business -180000000.0 -1177000000.0 -521000000.0 -287000000.0

Net PPE Purchase And Sale 0.0 0.0 6000000.0 56000000.0

Sale Of PPE 0.0 0.0 6000000.0 56000000.0

Capital Expenditure Reported -253000000.0 -256000000.0 -243000000.0 -217000000.0

Operating Cash Flow 2044000000.0 1823000000.0 1837000000.0 1613000000.0

Cash Flow From Continuing Operating Activities 2044000000.0 1823000000.0 1837000000.0 1613000000.0

Change In Working Capital -276000000.0 -329000000.0 0.0 102000000.0

Change In Other Working Capital -70000000.0 -425000000.0 -92000000.0 -25000000.0

Change In Other Current Assets -82000000.0 -1000000.0 -205000000.0 167000000.0

Change In Payables And Accrued Expense -144000000.0 451000000.0 578000000.0 -116000000.0

Change In Payable -144000000.0 451000000.0 578000000.0 -116000000.0

Change In Account Payable -144000000.0 451000000.0 578000000.0 -116000000.0

Change In Inventory 200000000.0 -242000000.0 -284000000.0 -14000000.0

Change In Receivables -180000000.0 -112000000.0 3000000.0 90000000.0

Changes In Account Receivables -180000000.0 -112000000.0 3000000.0 90000000.0

Other Non Cash Items 38000000.0 23000000.0 3000000.0 -13000000.0

Stock Based Compensation 212000000.0 172000000.0 129000000.0 129000000.0

Asset Impairment Charge 0.0 147000000.0 0.0 NaN

Deferred Tax NaN NaN 34000000.0 -25000000.0

Deferred Income Tax NaN NaN 34000000.0 -25000000.0

Depreciation Amortization Depletion 356000000.0 440000000.0 438000000.0 409000000.0

Depreciation And Amortization 356000000.0 440000000.0 438000000.0 409000000.0

Operating Gains Losses NaN 3000000.0 17000000.0 58000000.0

Pension And Employee Benefit Expense NaN NaN 0.0 0.0

Gain Loss On Investment Securities NaN -3000000.0 -1000000.0 2000000.0

Net Income From Continuing Operations 1714000000.0 1367000000.0 1250000000.0 953000000.0Stock Fundamentals

- Extracting the top 3 stock fundamentals: EPS, P/E, and ROE

# Getting NVDA data

nvda1 = yf.Ticker("NVDA")

nvda_eps = nvda1.info['trailingEps']

nvda_pe_ratio = nvda1.info['trailingPE']

nvda_roe = nvda1.info['returnOnEquity']*100

print(nvda_eps)

print(nvda_pe_ratio)

print(nvda_roe)

print(nvda1.info) #Print general company info

11.96

63.712376

91.458

# Getting AMD data

nvda1 = yf.Ticker("AMD")

nvda_eps = nvda1.info['trailingEps']

nvda_pe_ratio = nvda1.info['trailingPE']

nvda_roe = nvda1.info['returnOnEquity']*100

print(nvda1.info) #Print general company info

0.53

276.67926

1.544

# Getting INTC data

nvda1 = yf.Ticker("INTC")

nvda_eps = nvda1.info['trailingEps']

nvda_pe_ratio = nvda1.info['trailingPE']

nvda_roe = nvda1.info['returnOnEquity']*100

print(nvda_eps)

print(nvda_pe_ratio)

print(nvda_roe)

print(nvda1.info) #Print general company info

0.4

85.5

1.5709999999999997

# Getting MSI data

nvda1 = yf.Ticker("MSI")

nvda_eps = nvda1.info['trailingEps']

nvda_pe_ratio = nvda1.info['trailingPE']

nvda_roe = nvda1.info['returnOnEquity']*100

print(nvda_eps)

print(nvda_pe_ratio)

print(nvda_roe)

print(nvda1.info) #Print general company info

9.92

34.23891

394.02301- Checking debtToEquity, revenuePerShare, pegRatio, and revenueGrowth

#AMD

nvda1 = yf.Ticker("AMD")

nv_rev_growth = nvda1.info['revenueGrowth']

nv_debt_equity = nvda1.info['debtToEquity']

nv_rev_share = nvda1.info['revenuePerShare']

nv_peg_ratio = nvda1.info['pegRatio']

print(nv_rev_growth)

print(nv_debt_equity)

print(nv_rev_share)

print(nv_peg_ratio)

0.102

5.563

14.052

1.94

#INTC

nvda1 = yf.Ticker("INTC")

nv_rev_growth = nvda1.info['revenueGrowth']

nv_debt_equity = nvda1.info['debtToEquity']

nv_rev_share = nvda1.info['revenuePerShare']

nv_peg_ratio = nvda1.info['pegRatio']

print(nv_rev_growth)

print(nv_debt_equity)

print(nv_rev_share)

print(nv_peg_ratio)

0.097

45.226

12.942

0.69

#MSI

nvda1 = yf.Ticker("MSI")

nv_rev_growth = nvda1.info['revenueGrowth']

nv_debt_equity = nvda1.info['debtToEquity']

nv_rev_share = nvda1.info['revenuePerShare']

nv_peg_ratio = nvda1.info['pegRatio']

print(nv_rev_growth)

print(nv_debt_equity)

print(nv_rev_share)

print(nv_peg_ratio)

0.052

886.333

59.749

2.86

#NVDA

nvda1 = yf.Ticker("NVDA")

nv_rev_growth = nvda1.info['revenueGrowth']

nv_debt_equity = nvda1.info['debtToEquity']

nv_rev_share = nvda1.info['revenuePerShare']

nv_peg_ratio = nvda1.info['pegRatio']

print(nv_rev_growth)

print(nv_debt_equity)

print(nv_rev_share)

print(nv_peg_ratio)

2.653

25.725

24.675

1.03Stock Kurtosis, Skewness & STD

- Adding the S&P 500 benchmark and considering the 2Y portfolio

# Financial data

import quantstats as qs

import ta

import yfinance as yf

stocks = ['NVDA', 'INTC', 'AMD', 'MSI','^GSPC']

# Fetch the data

import yfinance as yf

start=dt.today()-td(365*2)

df = yf.download(stocks,start=start)['Adj Close']

print('\n')

print("NVDA kurtosis: ", qs.stats.kurtosis(df.NVDA).round(2))

print('\n')

print("INTC kurtosis: ", qs.stats.kurtosis(df.INTC).round(2))

print('\n')

print("AMD kurtosis: ", qs.stats.kurtosis(df.AMD).round(2))

print('\n')

print("MSI kurtosis: ", qs.stats.kurtosis(df.MSI).round(2))

print('\n')

print("^GSPC kurtosis: ", qs.stats.kurtosis(df['^GSPC']).round(2))

NVDA kurtosis: 6.15

INTC kurtosis: 2.26

AMD kurtosis: 1.92

MSI kurtosis: 3.09

^GSPC kurtosis: 2.04# Measuring skewness with quantstats

print('\n')

print("NVDA skewness: ", qs.stats.skew(df.NVDA).round(2))

print('\n')

print("INTC skewness: ", qs.stats.skew(df.INTC).round(2))

print('\n')

print("AMD skewness: ", qs.stats.skew(df.AMD).round(2))

print('\n')

print("MSI skewness: ", qs.stats.skew(df.MSI).round(2))

print('\n')

print("^GSPC skewness: ", qs.stats.skew(df['^GSPC']).round(2))

NVDA skewness: 1.0

INTC skewness: -0.06

AMD skewness: 0.28

MSI skewness: 0.45

^GSPC skewness: -0.11# Calculating Standard Deviations

print('\n')

print("NVDA std: ", (df.NVDA.std()))

print('\n')

print("INTC std: ", (df.INTC.std()))

print('\n')

print("AMD std: ", (df.AMD.std()))

print('\n')

print("MSI std: ", (df.MSI.std()))

print('\n')

print("^GSPC std: ", (df['^GSPC'].std()))

NVDA std: 214.74791733336204

INTC std: 6.555661385679709

AMD std: 34.45680060452505

MSI std: 39.28116730667171

^GSPC std: 404.1021748731829Stock Correlation Analysis

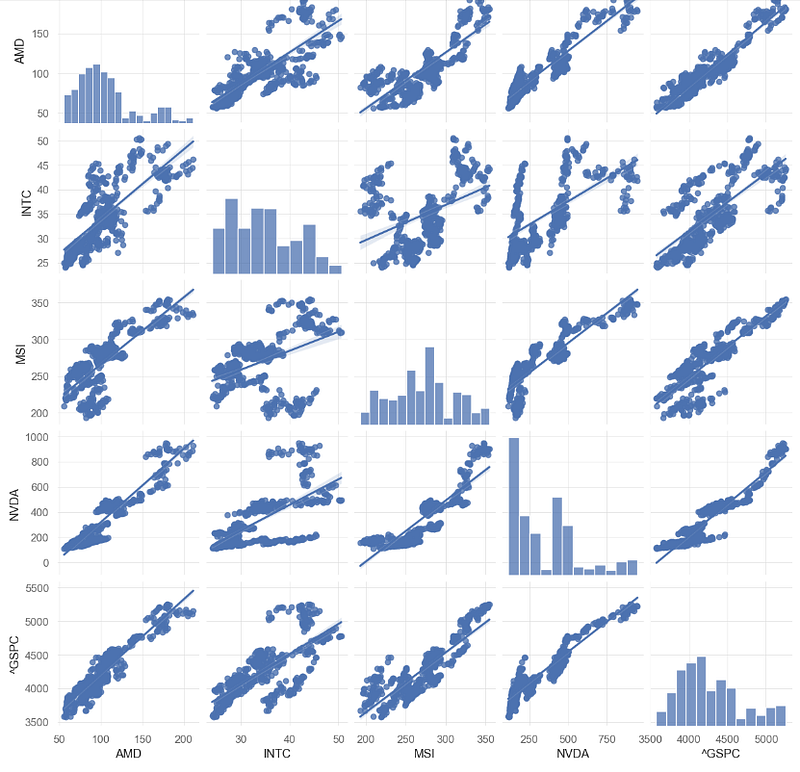

- Displaying the seaborn pairplot of the aforementioned DataFrame df

import seaborn as sns

sns.pairplot(df, kind = 'reg')

plt.show()

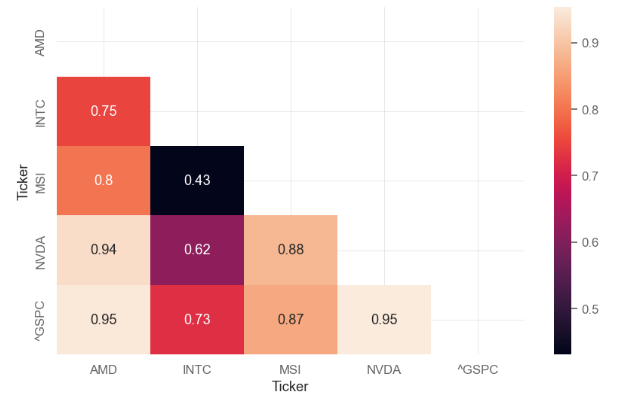

- Plotting the stock correlation matrix

# Correlation Matrix

corr = df.corr()

mask = np.zeros_like(corr)

mask[np.triu_indices_from(mask)] = True

sns.heatmap(corr, annot=True, mask = mask)

plt.show()

Key Technical Indicators

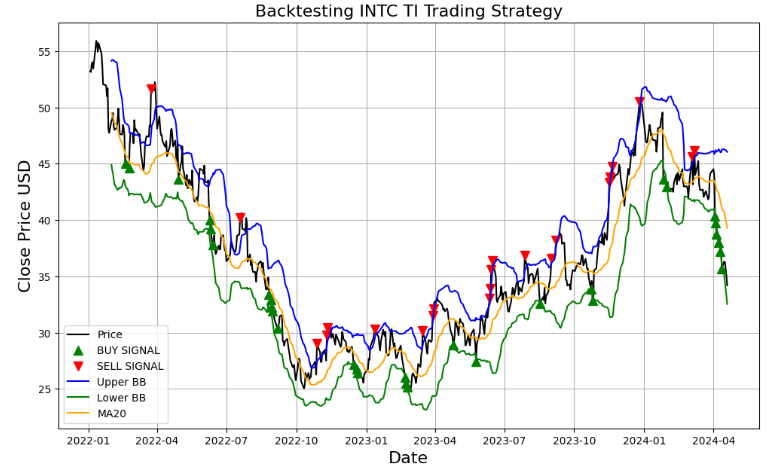

- Adding Technical Indicators (TI) to gain more insights into the supply and demand of our securities.

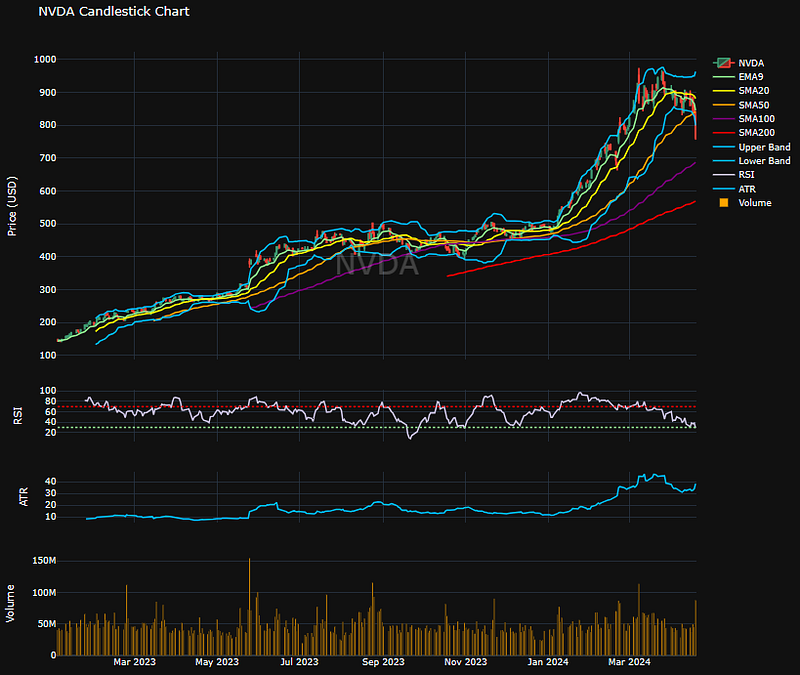

- NVDA candlesticks with key TI

start='2023-01-01'

# Downloading Stocks

nvda = yf.download('NVDA', start = start)

# Adding Moving Averages

nvda['EMA9'] = nvda['Adj Close'].ewm(span = 9, adjust = False).mean() # Exponential 9-Period Moving Average

nvda['SMA20'] = nvda['Adj Close'].rolling(window=20).mean() # Simple 20-Period Moving Average

nvda['SMA50'] = nvda['Adj Close'].rolling(window=50).mean() # Simple 50-Period Moving Average

nvda['SMA100'] = nvda['Adj Close'].rolling(window=100).mean() # Simple 100-Period Moving Average

nvda['SMA200'] = nvda['Adj Close'].rolling(window=200).mean() # Simple 200-Period Moving Average

# Adding RSI for 14-periods

delta = nvda['Adj Close'].diff() # Calculating delta

gain = delta.where(delta > 0,0) # Obtaining gain values

loss = -delta.where(delta < 0,0) # Obtaining loss values

avg_gain = gain.rolling(window=14).mean() # Measuring the 14-period average gain value

avg_loss = loss.rolling(window=14).mean() # Measuring the 14-period average loss value

rs = avg_gain/avg_loss # Calculating the RS

nvda['RSI'] = 100 - (100 / (1 + rs)) # Creating an RSI column to the Data Frame

# Adding Bollinger Bands 20-periods

nvda['BB_UPPER'] = nvda['SMA20'] + 2*nvda['Adj Close'].rolling(window=20).std() # Upper Band

nvda['BB_LOWER'] = nvda['SMA20'] - 2*nvda['Adj Close'].rolling(window=20).std() # Lower Band

# Adding ATR 14-periods

nvda['TR'] = pd.DataFrame(np.maximum(np.maximum(nvda['High'] - nvda['Low'], abs(nvda['High'] - nvda['Adj Close'].shift())), abs(nvda['Low'] - nvda['Adj Close'].shift())), index = nvda.index)

nvda['ATR'] = nvda['TR'].rolling(window = 14).mean() # Creating an ART column to the Data Frame

# Plotting Candlestick charts with indicators

fig = make_subplots(rows=4, cols=1, shared_xaxes=True, vertical_spacing=0.05,row_heights=[0.6, 0.10, 0.10, 0.20])

# Candlestick

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='NVDA'),

row=1, col=1)

# Moving Averages

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['EMA9'],

mode='lines',

line=dict(color='#90EE90'),

name='EMA9'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA20'],

mode='lines',

line=dict(color='yellow'),

name='SMA20'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA50'],

mode='lines',

line=dict(color='orange'),

name='SMA50'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA100'],

mode='lines',

line=dict(color='purple'),

name='SMA100'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA200'],

mode='lines',

line=dict(color='red'),

name='SMA200'),

row=1, col=1)

# Bollinger Bands

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['BB_UPPER'],

mode='lines',

line=dict(color='#00BFFF'),

name='Upper Band'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['BB_LOWER'],

mode='lines',

line=dict(color='#00BFFF'),

name='Lower Band'),

row=1, col=1)

fig.add_annotation(text='NVDA',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Relative Strengh Index (RSI)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['RSI'],

mode='lines',

line=dict(color='#CBC3E3'),

name='RSI'),

row=2, col=1)

# Adding marking lines at 70 and 30 levels

fig.add_shape(type="line",

x0=nvda.index[0], y0=70, x1=nvda.index[-1], y1=70,

line=dict(color="red", width=2, dash="dot"),

row=2, col=1)

fig.add_shape(type="line",

x0=nvda.index[0], y0=30, x1=nvda.index[-1], y1=30,

line=dict(color="#90EE90", width=2, dash="dot"),

row=2, col=1)

# Average True Range (ATR)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['ATR'],

mode='lines',

line=dict(color='#00BFFF'),

name='ATR'),

row=3, col=1)

# Volume

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=4, col=1)

# Layout

fig.update_layout(title='NVDA Candlestick Chart',

yaxis=dict(title='Price (USD)'),

height=1000,

template = 'plotly_dark')

# Axes and subplots

fig.update_xaxes(rangeslider_visible=False, row=1, col=1)

fig.update_xaxes(rangeslider_visible=False, row=4, col=1)

fig.update_yaxes(title_text='Price (USD)', row=1, col=1)

fig.update_yaxes(title_text='RSI', row=2, col=1)

fig.update_yaxes(title_text='ATR', row=3, col=1)

fig.update_yaxes(title_text='Volume', row=4, col=1)

fig.show()

- AMD candlesticks with key TI

start='2023-01-01'

# Downloading Stocks

nvda = yf.download('AMD', start = start)

# Adding Moving Averages

nvda['EMA9'] = nvda['Adj Close'].ewm(span = 9, adjust = False).mean() # Exponential 9-Period Moving Average

nvda['SMA20'] = nvda['Adj Close'].rolling(window=20).mean() # Simple 20-Period Moving Average

nvda['SMA50'] = nvda['Adj Close'].rolling(window=50).mean() # Simple 50-Period Moving Average

nvda['SMA100'] = nvda['Adj Close'].rolling(window=100).mean() # Simple 100-Period Moving Average

nvda['SMA200'] = nvda['Adj Close'].rolling(window=200).mean() # Simple 200-Period Moving Average

# Adding RSI for 14-periods

delta = nvda['Adj Close'].diff() # Calculating delta

gain = delta.where(delta > 0,0) # Obtaining gain values

loss = -delta.where(delta < 0,0) # Obtaining loss values

avg_gain = gain.rolling(window=14).mean() # Measuring the 14-period average gain value

avg_loss = loss.rolling(window=14).mean() # Measuring the 14-period average loss value

rs = avg_gain/avg_loss # Calculating the RS

nvda['RSI'] = 100 - (100 / (1 + rs)) # Creating an RSI column to the Data Frame

# Adding Bollinger Bands 20-periods

nvda['BB_UPPER'] = nvda['SMA20'] + 2*nvda['Adj Close'].rolling(window=20).std() # Upper Band

nvda['BB_LOWER'] = nvda['SMA20'] - 2*nvda['Adj Close'].rolling(window=20).std() # Lower Band

# Adding ATR 14-periods

nvda['TR'] = pd.DataFrame(np.maximum(np.maximum(nvda['High'] - nvda['Low'], abs(nvda['High'] - nvda['Adj Close'].shift())), abs(nvda['Low'] - nvda['Adj Close'].shift())), index = nvda.index)

nvda['ATR'] = nvda['TR'].rolling(window = 14).mean() # Creating an ART column to the Data Frame

# Plotting Candlestick charts with indicators

fig = make_subplots(rows=4, cols=1, shared_xaxes=True, vertical_spacing=0.05,row_heights=[0.6, 0.10, 0.10, 0.20])

# Candlestick

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='AMD'),

row=1, col=1)

# Moving Averages

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['EMA9'],

mode='lines',

line=dict(color='#90EE90'),

name='EMA9'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA20'],

mode='lines',

line=dict(color='yellow'),

name='SMA20'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA50'],

mode='lines',

line=dict(color='orange'),

name='SMA50'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA100'],

mode='lines',

line=dict(color='purple'),

name='SMA100'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA200'],

mode='lines',

line=dict(color='red'),

name='SMA200'),

row=1, col=1)

# Bollinger Bands

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['BB_UPPER'],

mode='lines',

line=dict(color='#00BFFF'),

name='Upper Band'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['BB_LOWER'],

mode='lines',

line=dict(color='#00BFFF'),

name='Lower Band'),

row=1, col=1)

fig.add_annotation(text='AMD',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Relative Strengh Index (RSI)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['RSI'],

mode='lines',

line=dict(color='#CBC3E3'),

name='RSI'),

row=2, col=1)

# Adding marking lines at 70 and 30 levels

fig.add_shape(type="line",

x0=nvda.index[0], y0=70, x1=nvda.index[-1], y1=70,

line=dict(color="red", width=2, dash="dot"),

row=2, col=1)

fig.add_shape(type="line",

x0=nvda.index[0], y0=30, x1=nvda.index[-1], y1=30,

line=dict(color="#90EE90", width=2, dash="dot"),

row=2, col=1)

# Average True Range (ATR)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['ATR'],

mode='lines',

line=dict(color='#00BFFF'),

name='ATR'),

row=3, col=1)

# Volume

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=4, col=1)

# Layout

fig.update_layout(title='AMD Candlestick Chart',

yaxis=dict(title='Price (USD)'),

height=1000,

template = 'plotly_dark')

# Axes and subplots

fig.update_xaxes(rangeslider_visible=False, row=1, col=1)

fig.update_xaxes(rangeslider_visible=False, row=4, col=1)

fig.update_yaxes(title_text='Price (USD)', row=1, col=1)

fig.update_yaxes(title_text='RSI', row=2, col=1)

fig.update_yaxes(title_text='ATR', row=3, col=1)

fig.update_yaxes(title_text='Volume', row=4, col=1)

fig.show()

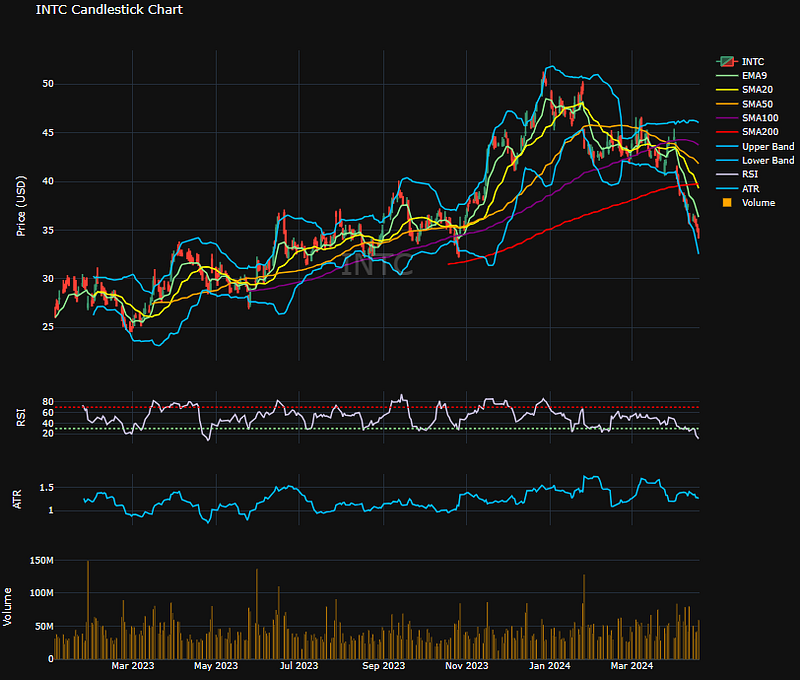

- MSI candlesticks with key TI

start='2023-01-01'

# Downloading Stocks

nvda = yf.download('MSI', start = start)

# Adding Moving Averages

nvda['EMA9'] = nvda['Adj Close'].ewm(span = 9, adjust = False).mean() # Exponential 9-Period Moving Average

nvda['SMA20'] = nvda['Adj Close'].rolling(window=20).mean() # Simple 20-Period Moving Average

nvda['SMA50'] = nvda['Adj Close'].rolling(window=50).mean() # Simple 50-Period Moving Average

nvda['SMA100'] = nvda['Adj Close'].rolling(window=100).mean() # Simple 100-Period Moving Average

nvda['SMA200'] = nvda['Adj Close'].rolling(window=200).mean() # Simple 200-Period Moving Average

# Adding RSI for 14-periods

delta = nvda['Adj Close'].diff() # Calculating delta

gain = delta.where(delta > 0,0) # Obtaining gain values

loss = -delta.where(delta < 0,0) # Obtaining loss values

avg_gain = gain.rolling(window=14).mean() # Measuring the 14-period average gain value

avg_loss = loss.rolling(window=14).mean() # Measuring the 14-period average loss value

rs = avg_gain/avg_loss # Calculating the RS

nvda['RSI'] = 100 - (100 / (1 + rs)) # Creating an RSI column to the Data Frame

# Adding Bollinger Bands 20-periods

nvda['BB_UPPER'] = nvda['SMA20'] + 2*nvda['Adj Close'].rolling(window=20).std() # Upper Band

nvda['BB_LOWER'] = nvda['SMA20'] - 2*nvda['Adj Close'].rolling(window=20).std() # Lower Band

# Adding ATR 14-periods

nvda['TR'] = pd.DataFrame(np.maximum(np.maximum(nvda['High'] - nvda['Low'], abs(nvda['High'] - nvda['Adj Close'].shift())), abs(nvda['Low'] - nvda['Adj Close'].shift())), index = nvda.index)

nvda['ATR'] = nvda['TR'].rolling(window = 14).mean() # Creating an ART column to the Data Frame

# Plotting Candlestick charts with indicators

fig = make_subplots(rows=4, cols=1, shared_xaxes=True, vertical_spacing=0.05,row_heights=[0.6, 0.10, 0.10, 0.20])

# Candlestick

fig.add_trace(go.Candlestick(x=nvda.index,

open=nvda['Open'],

high=nvda['High'],

low=nvda['Low'],

close=nvda['Adj Close'],

name='MSI'),

row=1, col=1)

# Moving Averages

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['EMA9'],

mode='lines',

line=dict(color='#90EE90'),

name='EMA9'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA20'],

mode='lines',

line=dict(color='yellow'),

name='SMA20'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA50'],

mode='lines',

line=dict(color='orange'),

name='SMA50'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA100'],

mode='lines',

line=dict(color='purple'),

name='SMA100'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['SMA200'],

mode='lines',

line=dict(color='red'),

name='SMA200'),

row=1, col=1)

# Bollinger Bands

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['BB_UPPER'],

mode='lines',

line=dict(color='#00BFFF'),

name='Upper Band'),

row=1, col=1)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['BB_LOWER'],

mode='lines',

line=dict(color='#00BFFF'),

name='Lower Band'),

row=1, col=1)

fig.add_annotation(text='MSI',

font=dict(color='white', size=40),

xref='paper', yref='paper',

x=0.5, y=0.65,

showarrow=False,

opacity=0.2)

# Relative Strengh Index (RSI)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['RSI'],

mode='lines',

line=dict(color='#CBC3E3'),

name='RSI'),

row=2, col=1)

# Adding marking lines at 70 and 30 levels

fig.add_shape(type="line",

x0=nvda.index[0], y0=70, x1=nvda.index[-1], y1=70,

line=dict(color="red", width=2, dash="dot"),

row=2, col=1)

fig.add_shape(type="line",

x0=nvda.index[0], y0=30, x1=nvda.index[-1], y1=30,

line=dict(color="#90EE90", width=2, dash="dot"),

row=2, col=1)

# Average True Range (ATR)

fig.add_trace(go.Scatter(x=nvda.index,

y=nvda['ATR'],

mode='lines',

line=dict(color='#00BFFF'),

name='ATR'),

row=3, col=1)

# Volume

fig.add_trace(go.Bar(x=nvda.index,

y=nvda['Volume'],

name='Volume',

marker=dict(color='orange', opacity=1.0)),

row=4, col=1)