11月聯儲局議息結果分析 — FED按兵不動,Powell言論偏鴿,或扭轉9月SEP年尾不再加息?

- 聯儲局(FED)繼9月按兵不動之後,11月再次把Fed fund rate (FFR)維持不變在5.5%,一如市場所料。此前,CME FedWatch Tool反映大多數投資者押注FED今次不加息。

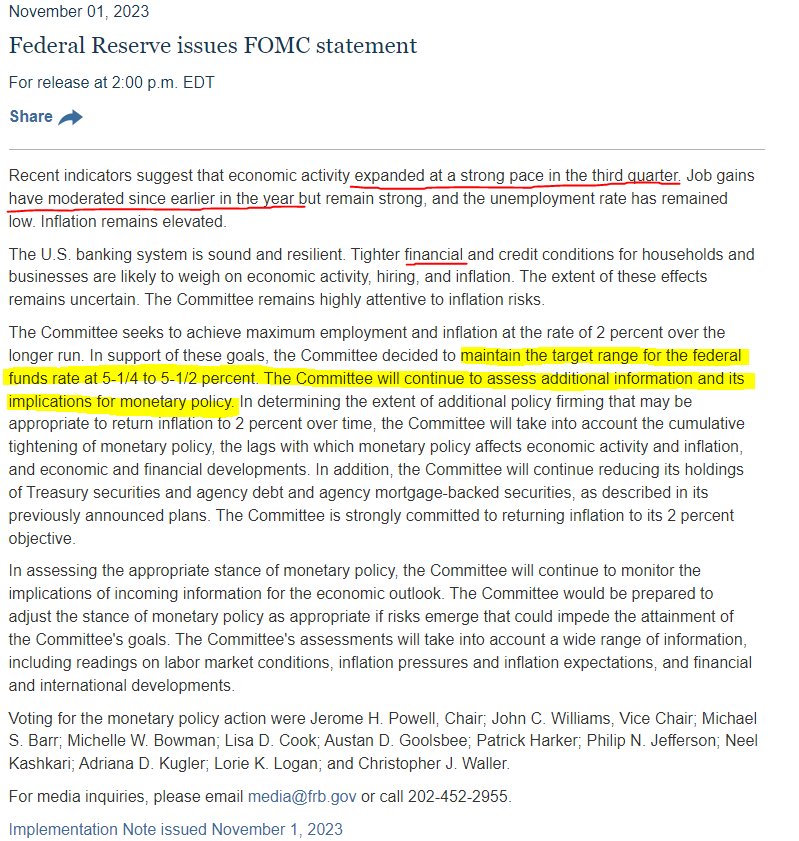

- FOMC statement大部分搬字過紙,黃色highlighted的議息決定和上期一模一樣,就是繼續看數據摸著石頭過河的意思。不同的只有紅色underlined的字眼:第三季經濟強勁,就業市場自初放緩(上期已提到「經濟強勁,就業市場近月放緩」,所以也沒分別)。

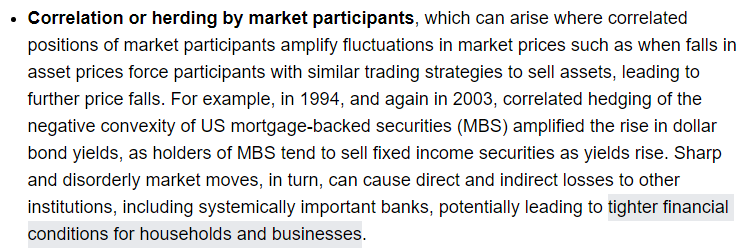

- 較特別的是”tighter credit conditions for households and businesses”一處加上了”financial”,指家庭和企業不只信貸狀況,就連財務狀況,也對經濟、就業和通脹就成壓力。用央行的語言來說,financial conditions多指「資產價格波動造成的財務損失」,可以參考以下英國央行BOE的說法。

- 由於近月美國股債雙殺,開始對家庭和企業的portfolios造成一定損失,wealth effect倒過來影響實體經濟(例如GDP C+I+G+NX最主要的components C和I會下跌)也不意外。

- 記者會上,Powell的言論整體偏鴿:「要反思應否繼續加息」;「目前按兵不動有助看清楚日後要否加息以及加多少」;「9月SEP推測不是每個委員都同意,每3個月出一次的SEP可以變法很大」。

“The question we’re asking is: Should we hike more?”

“Slowing down is giving us, I think, a better sense of how much more we need to do, if we need to do more.”

(about SEP) “That’s not like a plan that anybody’s agreed to, or that we will do,” “I think the efficacy of the dot plot probably decays over the three-month period between that meeting and the next meeting.”

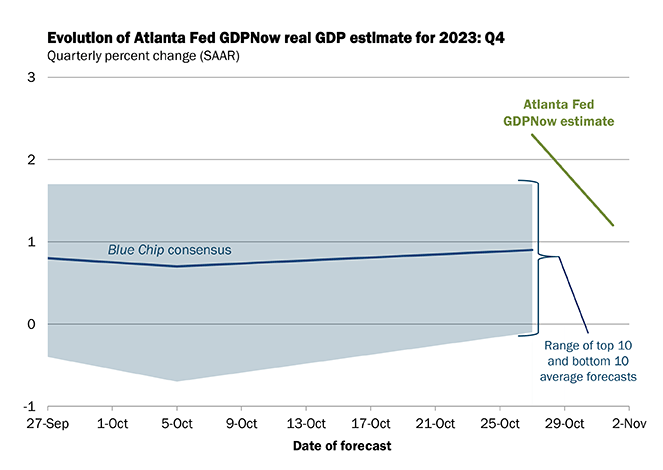

- 其實,不論是市場還是Atlanta聯儲局GDPNow也看是美國今年Q4 GDP回落,市場更估有可能負增長。Jay Powell也可能預視到美國來季經濟放緩,因而稍為轉鴿。

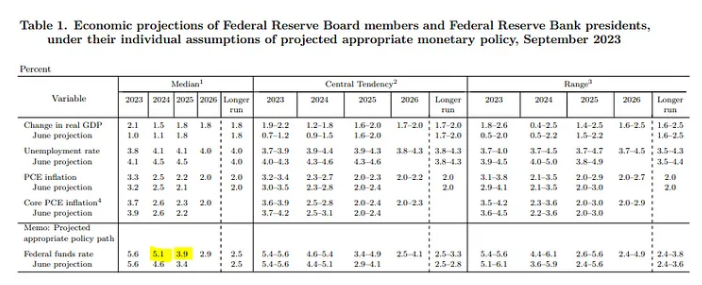

- 重溫一下9月SEP,當時FED是預期2023年全年加到中位數大約5.6厘,意味Q4會加多一次息。但現在Powell的言論看來,12月還是加多一次息,還是按兵不動?真的很難說,尤其當記者會上的Powell特意和SEP保持了一定距離。

- 聯儲局的dual mandate之下,加息與否看的是(1)失業率和(2)通脹。目前,10月unemployment rate是3.8%(仍低於FED看重的長期均值NAIRU,仍有條件加息,或維持高息),9月PCE是3.4%(已回落很多,但仍略高於FED的約2%目標,仍有需要維持高息)。

- 繼續加息與否,視乎未來的經濟數據而定。緊記,有別於ECB及BOE,聯儲區採取的是front-loaded approach,不必等到數據觸及目標才改變貨幣政策。

- 目前唯一可以肯定的是,聯儲局會維持現在息率higher for longer,而不是很多香港地產佬銀行sales吹出來的「就快掉頭減息」,因為大家心知肚明Arthur Burnsr路徑前車可鑒。Fisher effect嘛,inflation expectation本身就會推高nominal inflation rate,所以長痛不如短痛。

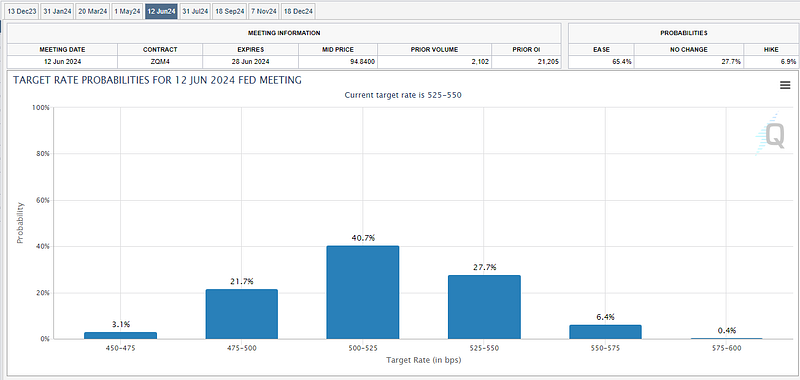

- 市場方面,最新CME FedWatch Tool反映,市場下注FED今年內不會再加息,12月繼續維持在5.5厘,直至2024年6月才會開始減息至5.25厘,7月減至5厘,11月減至4.75厘(至於有關CME FedWatchTool如何用FFF推算加息概率,可以參考前文)。不過有跟進本欄的讀者都知道,要注意市場小姐通常偏向過份樂觀。

- 都是那句,言論稍為轉鴿,並不等於掉頭減息。維持在5.5厘higher for longer已會令企業的WACC和投資者的required rate of return (RRR)高企,分別足以使企業融資成本高難做生意,資產價格也會持續受壓。加上Atlanta FED GDPNow和市場都估計美國Q4 GDP明顯回落,實體經濟減熱,也不令美企盈利表現。所以,倒不如趁目前股市受刺激回升一輪之際,減持一些增長股。畢竟,目前買US 6個月treasury bills來hold till maturity (HTM)都有~5.5% YTM,轉部分資金買美債也不錯,起碼穩陣財息兼收。

延伸閱讀: