銀行閑談 (58) — PayMe 2.0 新功能簡介

Payme在推出運行兩年多後,在八月初發佈了為期三個星期的 Beta 測試版,為 Payme 2.0試水溫。消息傳出後,大家的焦點不約而同地放在信用卡的增值上額由 $5,000 港元下調至 $2,000 港元。但事實上,Beta版本還有許多值得我們注意的地方,現在為大家簡介一下。

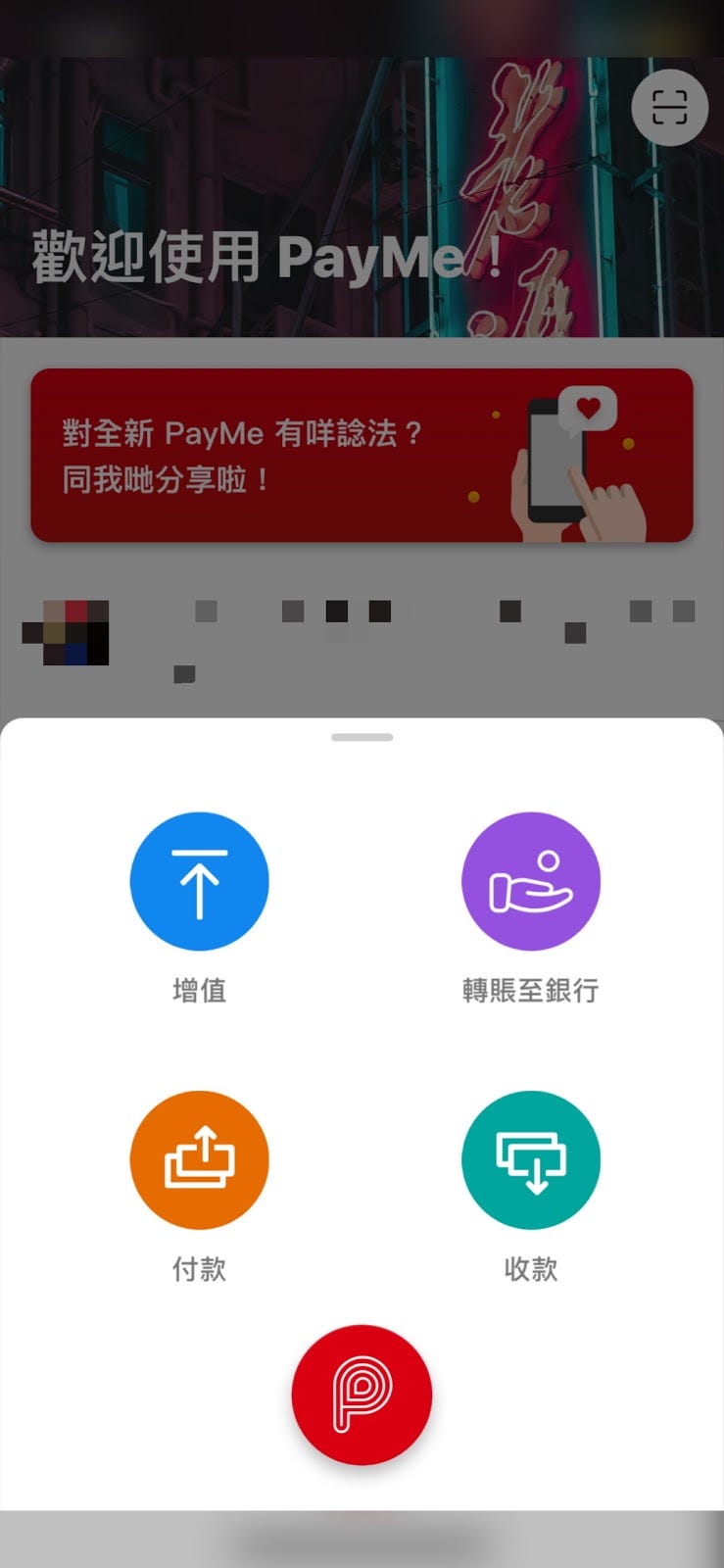

把增值、轉賬、付款、收款 4 大功能整合至 P Button

一按入軟件,便能看見畫面的主打色由之前的紅色變為白色,其他功能鍵移到了軟件下方,整體上顯得更為簡潔明瞭。

除了外觀上的改變外,Beta版本最特別的地方在於加入了「P button」。它是一個快速清單,包含了增值、轉賬至銀行、付款和收款四個功能。這幾個功能看似和舊版Payme相似,但其實內裏有很大的差別。

銀行戶口增值不再為匯豐戶口獨有

首先,測試版用戶可通過電子直接付款授權服務 (eDDA),可從十家指定銀行為 Payme 戶口增值五萬港元以內,支援的銀行包括恆生銀行、中國銀行(香港) 等,不再像 PayMe 1.0 般僅僅限於匯豐銀行。

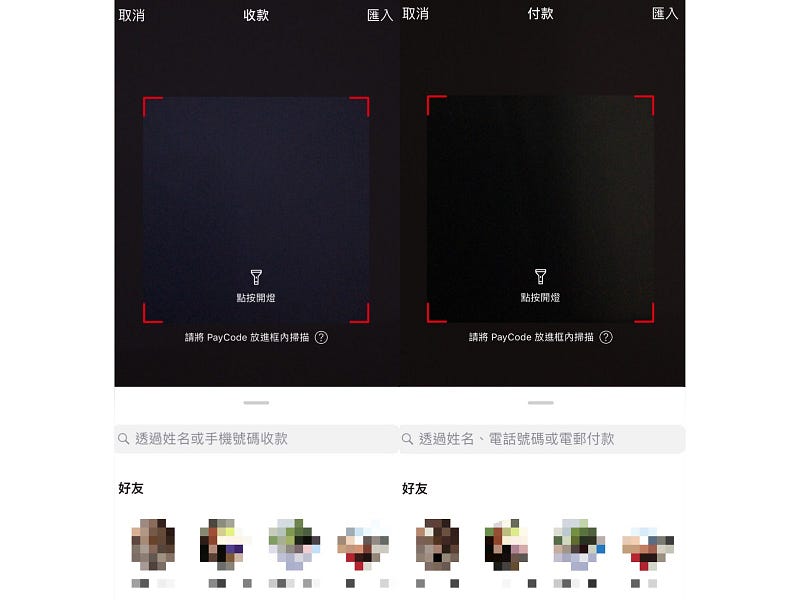

PayCode First 改變了整個支付和收款體驗

至於付款和收款方面,新版本選用了Paycode First 的方法。

什麼是 PayCode First 呢?用戶選取付款或收款後,就能看見 QR code 掃描器佔據了屏幕大部分,只要掃描 Paycode 便可以進行付款及收款,而畫面下方是原有的 Payme 1.0 的 Friend List。從這裡可以看到,QR Code Scanning 才是 PayMe 2.0 的預設支付方法,有別於 PayMe 1.0 先選擇朋友名字!

另一邊廂,由於 Payme 已參與FPS,所以 Payme 用戶亦可以通過在搜索欄輸入電話號碼 / 電郵地址至已連結的 FPS 賬戶,進行付款/存款。

眾所周知,Payme 2.0 是打著參與 FPS 計劃的旗號推出 Beta 公測版本。但從收付款功能觀之,最吸睛的改變卻是 PayCode First 的引入。

這不禁讓人猜想Payme 2.0 的真正目的或許是想通過Paycode First,將 P2M (個人對商戶) 推出,並靜靜地把 P2M 的功能定為主、P2P (個人對個人) 的功能轉為輔。最後,把 PayMe 2.0 打造成類似 Wechat Pay 或AliPay 一類的電子錢包,帶領香港走向零現金的時代。

一些小問題

但這裏還有一些小問題:

- 有留意本欄的讀者都知道,PayMe一直想染指 P2M 市場,大半年前便開始利誘商戶利用 PayMe 收款,現在 PayCode First 也實現了,將會是很大的一步。但 PayCode 其實跟 FPS 沒關係,支付寶在沒有 FPS 誕生前也生存在了很長時間,那 PayMe 為什麼要在現在染指 FPS 呢?

- 大家可能馬上會說 FPS 是為了方便從銀行戶口增值,這裏並不完全正確,因為 PayMe 2.0 是使用 eDDA 的技術 (沒錯,就是之前出事鳥的 eDDA),這是一隻 FPS 誕生前已存在的產品,主要用來交水電煤的,這裏到底什麼葫蘆賣什麼藥呢?

下篇還會說一下我們對 PayMe 前景的看法,銀行閑談 (59) 再續吧。

Gigi So (Hoiyingso)

每月 5 美金成為 Medium 付費會員,閱讀平台上所有文章,同時支持你喜愛的寫手繼續寫出你喜歡的文字。想知道更多我在 Medium 的心路歷程,按這裡吧!