銀行閑談 (207) — 我有無借錢?梗係有啦,仲要唔止按揭添!

稅季到 (下省粗口一百字),一年一次攞平錢嘅機會又嚟喇!

不過我諗大部份香港人只會視借錢為逼不得已嘅選項,「好人好姐,做乜要借錢呢?」「要交稅即係你有能力,有能力但要借錢交稅,即係理財好有問題咯」「係咪借咗唔使還?」「你唔會驚突然有咩事還唔起嘅咩?」

呢篇文同銀行係無關係的,只係希望大家嘗試一下,諗吓會唔會有萬份之一嘅機會,其實借錢… 都可以係一件理財嘅好工具呢?

聽我講吓我自己嘅經歷同睇法,大家再去考慮一下會唔會適量地將「借貸」放入你嘅理財工具套裝入面啦。

借錢攞去賭當然超錯,但係如果用嚟錢搵錢又咩問題呢?

信我,我呢啲公屋仔,十歲就已經明白賭博嘅禍害。賭錢係炸藥,借錢係藥引,咁借錢都唔妨好得去邊。

但係如果借錢嘅目的,係用嚟搵「更多嘅錢」呢?即係當借入嘅利息低過回報嘅時候,借錢就會做到槓桿作用,做到財富增值甚至無本生利嘅效果咯?

咁咩叫「錢搵錢」就有少少複雜,例如大家都知道長賭必輸 (呢個係數學問題,大家應該明白咩叫莊家優勢吧?),不過勉強賭博都可以算係「錢搵錢」嘅方法之一 (邊個賭仔想輸錢?),咁賭博、投機、投資嘅界線喺邊度呢?

答案係:每個人條界都唔同,仲要睇你荷包有幾深,不過不妨問自己幾個問題:

- 期望值 / 預期回報 (expected value) 係正數定係負數?如果係負數,你係 enjoying the game,入娛樂場就當然係賭啦!

- 你希望見到波動率 (volatility) 不斷上升定下跌?如果你希望波動率上升,不論係大幅度 chok 上定 chok 落,你好大機會係投機。

- 如果呢筆交易效果極度不似預期,你會唔會陷入財政危機呢?如果會,你好大機會係投機。

都仲係好難定義喎!

分享一個我上年做嘅借錢決定:從某 VB 借入高 6 位數字貸款,實際年利率 3.37%,款項隨即轉到 2 間銀行,分為多筆定期存款,年息介乎 4.5% — 5%,錢我一定還,息我一定收,中間差價我當然袋袋平安。

零風險,無本生利,咁係投資定投機?

Patreon 傳送門:銀行閑閑談 #174 -借錢套息做定期時要遵守的 5 個操作手則

咁會唔會有千份一機會銀行執笠呢?香港有存款保障計劃,每間銀行 50 萬嘛,畀番條 link 大家慢慢睇啦:

Patreon 傳送門:

- 銀行閑談 (202) — 存款保障計劃 (1) — 成立小歷史

- 銀行閑談 (203) — 存款保障計劃 (2) — 整個計劃規模有幾大呢?

- 銀行閑談 (204) — 存款保障計劃 (3) — 跟英美星相比,香港的 DPS 的深度和闊度表現如何呢?

我有無借錢?梗係有啦,仲要係差政府錢添呀!

其實我差落嘅街數又點止咁少呢?

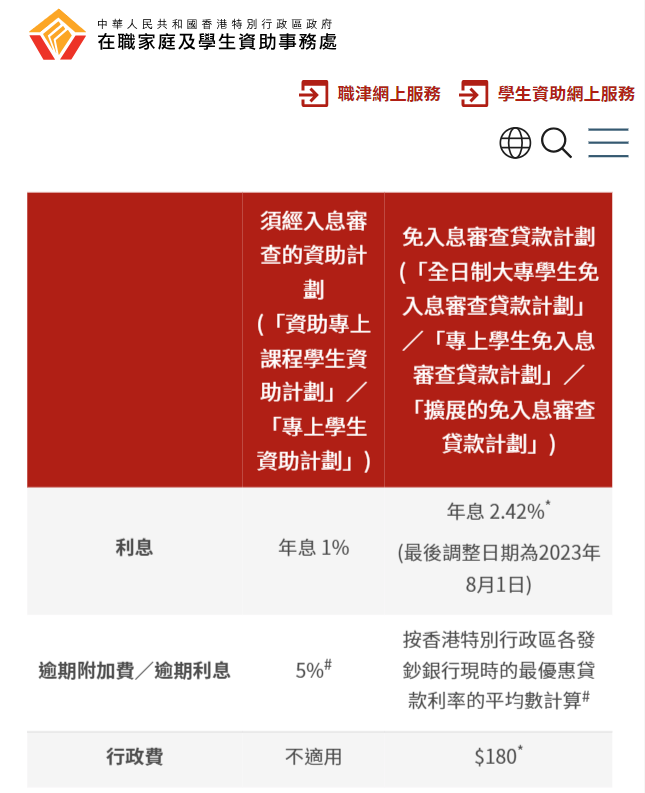

除咗按揭差落嗰幾百萬,其實我連大學時期啲 loan 都未還晒,咁 COVID 嘛,政府叫我遲啲還,利息又咁低,唔係還吖嘛?

利息有幾低呢?就算最近加咗價,利息只係介乎 1% — 2.42% (之前仲低)。

咁 2.42% 都係錢啫!咁就係番番去上一段,大家有無 risk-free 又超過 2.42% 回報嘅投資工具?

如果大家有供樓,最最最簡單就放喺 mortgage link 戶口,呢期瘋狂加息下,我個 mortgage link 去到 3.25%,而 mortgage link 係一個活期 / 支票戶口,即係隨時可以攞出嚟用,連流動性顧慮都無啦。

如果大家好彩唔使供樓,仲有 green bond 可以揀,過去一期保底 4.75% 回報,有二手市場,即係短則 2 日、長則 1 個星期內可以攞番 cash,點都好過還畀政府啦!

有無諗過,真係可以做到唔使還呢?

考吓大家一個「會計 101」嘅問題。

每間公司最年都要做一份資產負債表 (balance sheet),列出公司所有嘅資產 (asset)、負債 (liability) 同股東權益 (equity),咁要做到左右平衡 (balance),「股東權益」係放喺「資產」嗰邊定係「負債」嗰邊呢?

有讀過會計 101 嘅朋友一定會識得 A = L + E 呢條公式,所以答案係:「股東權益」係放喺「負債」嗰邊的。

「股東權益」係放喺「負債」嗰邊,第一眼覺得好奇怪,但係諗真啲又真係好合理。

公司所有嘅「財富」只有 2 個來源,一係問街外人借 (負債),一係就問老闆借 (股東權益),即係所有嘢其實都係「借番嚟」嘅,分別只係前者「理論上要還」,而後者「理論上唔使還」咯。

咁如果你永遠都差緊人錢,但係筆錢從來都唔收息,亦唔會催你還錢,又或者新債永遠可以抵得到舊債,咁呢個仲係咪叫「負債」呢?

筆錢唔係股東嘅,當然仍然係「負債」,不過佢比「股東權益」更可愛嘅係,股東都會要求你派息,但係呢筆「負債」竟然連息都唔收,咁同 Free Money 又有咩分別呢?

玩呢啲 free money 玩得最出神入化嘅公司,當然就係連鎖超市,供應商張單永遠拖得就拖,最好供應商供多十轉八轉貨先再找第一轉張單,但係小市民買嘢呢就要畀 cash / credit card 即時過數,無本生利,賺呢啲 free cash 賺到笑啦。

不過真係唔需要羡慕超市,大家一樣可以好似超市咁玩,因為大家有信用卡。

大家可以諗吓,每筆信用卡簽賬都有 26–56 日免期還款期,今個月還咗錢,下個月又繼續碌,即係新債永遠可以抵舊債,當大家永遠差緊銀行錢,等於多大家多咗一筆零成本 (甚至係負成本,因為信用卡有回贈) 嘅「負債」aka 「股東權益」喇。

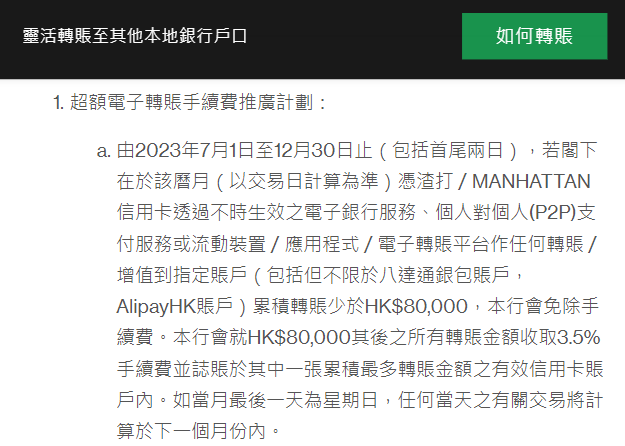

更唔好提香港信用卡之瘋狂,經常都有直接 free cash 嘅機會,例如渣打玩咗好幾年嘅免費信用卡轉出服務,呢期都仲有每月 $80,000 免費信用卡貸款額,滾動式咁借錢還錢、借錢還錢,即係等於多咗 $80,000 free cash 喇。

攞呢筆 free cash 嚟資助自己買 8 手綠債,每年賺番 $3,800 都不知幾開心啦!

我有無借錢?梗係有啦,借錢 is no shame,無得借先係啦!

借錢落去賭當然係萬惡嘅行為,不過如果借錢係用嚟「財富增值」,同時風險控制得宜,萬一輸晒都唔會有財政危機,咁就 OK 啦!

其實借錢真係 no shame,有 credit limit 可以用,證明銀行信得過大家,呢個係實力嘅表現; 真正 shameful 嘅係「無錢可借」,一係就代表大家已經無咗搵錢嘅能力,一係就銀行根本唔信大家,只好怪自己信貸紀錄太差所致喇。

如果大家有啲 cheap credit 甚至 free credit 可以用,不妨諗諗佢點樣好好利用喇。

— —

關於華田: 兒時夢想做i-banker,結果做了bank worker,還要是retail那種。過去在各大小銀行不同部門流徙,叫人借錢、催人還錢、審批貸款、出股票app、出借錢app、出信用卡、廣告策劃、銷售管理、分行佈點、生物認證、電子排隊、機器學習、敏捷開發,到現在還未安定下來。不懂財經、不懂經濟,只想談一下「銀行」這回事。

2021 年開始 Medium 只會發佈部份文章,想知最新銀行 insider insight,就要訂閱我 Patreon(patreon.com/watin) 喇!

2021 年 8 月 Medium 再次改制,讀者可以選擇將一半既 Medium 會費撥繳至你喜歡既作者。如果你想喺 Medium 上面支持我,可以去以下呢條 link (watin.medium.com/membership)登記做會員哦!

華田銀行 Patreon: patreon.com/watin 華田銀行 FB: facebook.com/WatinResearch 華田銀行 IG: instagram.com/bank_of_watin/ 華田銀行 Threads: threads.net/@bank_of_watin 華田銀行 CTGoodJobs 專欄:resources.ctgoodjobs.hk/columnist/author/137/華田銀行