銀行閑談 (201) — 恒生 M佬卡的進化 (下) — 門檻低、天花高、範圍闊、回贈多,點解仍然美中不足呢?

上集 <<銀行閑談 (200) — 恒生 M佬卡的進化 (上) — 門檻低、天花高、範圍闊、回贈多,呢間真係恒生銀行?>> 介紹咗恒生 WPB 點樣一改常態、洗心革面、奮發圖強,透過將 M Power Card Card (M 仔佬) 進化成為 MM Power Card (M 佬卡),出番張喺市場上非常有競爭力嘅信用卡。

老實講,最近半個月我已經無再用 Red Card 做網購,M 佬卡 5.4% vs. Red Card 4% 回贈,相差都真係幾大的。

不過不過, M 佬卡唔係大晒嘅,尤其是我喺超過 10 年無再用恒生信用卡之後 (呢十年有咩 good excuse 要我用?Enjoy Card 2.0?Stop kidding me 啦),發現恒生信用卡喺 Earn & Burn 嘅底層基建上面可謂非常復古,同市場龍頭嘅差距,並唔係將 Cash Dollar 改名做 +Fun Dollar 就可以一晚解決咯。

今集主力分 2 個角度講吓恒生 M 佬卡美中不足之處:

- 回贈上限可以彈性少少?回贈範圍可以講清楚少少?

- 個 +Fun Dollar 可以好用少少?應用場景可以多番少少?

一齊同大家傾吓啦。

回贈上限可以彈性少少?回贈範圍可以講清楚少少?

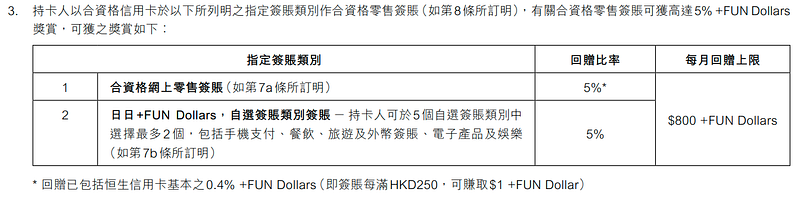

今次恒生嘅最大誠意,唔係 M 佬卡有 5.4% 自選類別回贈,而係每月個回贈上限十分具備競爭力。

我仲好記得 2019 年滙豐出 Red Card 嘅時候,當時官網嘅 tagline 係「 4% 網上簽賬,無回贈上限、無最低簽賬要求、毋須登記賺獎賞及永久免年費」,不計成本,做一單蝕一單就係呢種。

(上面張圖搵唔番架喇,我喺自己嘅舊文度抄番嚟的)

Patreon 傳送門:信用卡閑談(20) — 匯豐 Red Card 如何盡顯霸氣

然後當然計唔掂條數 (或者純綷唔想益你咁多),每月回贈上限拾級而下,最新一期玩法係每月簽賬上限 $12,500,喺霸氣同盈利之間攞個平衡啦。

而如果只計算網上簽賬,呢一刻 M 佬卡嘅最月簽賬上限係 $17,391,所以無論係簽賬上限定係回贈百份比,呢刻嘅 M 佬卡都完勝呢刻嘅 Red Card。

咁有乜好挑剔呢?

首先係如果對比滙豐「最紅自主獎賞」的話,呢個「每月簽賬上限」就顯得彈性非常唔夠,尤其是當大家選擇「旅遊及外幣簽賬」嘅時候。

最紅自主獎賞呢刻嘅玩法係「每年簽賬上限 $100,000」,一個經典玩法就係老公放「賞滋味」用嚟平日食飯埋單、老婆放「賞世界」專攻一年兩次旅遊消費,各自 Visa Signature 3.6%回贈總數 7,200 Reward Cash 夠換兩張國泰來回東京 Premium Economy。

用「每月」嚟做上限就唔存在去旅行使大錢 / 去百老滙一次過買幾件貴電器嘅選項,係有少少美中不足咯。

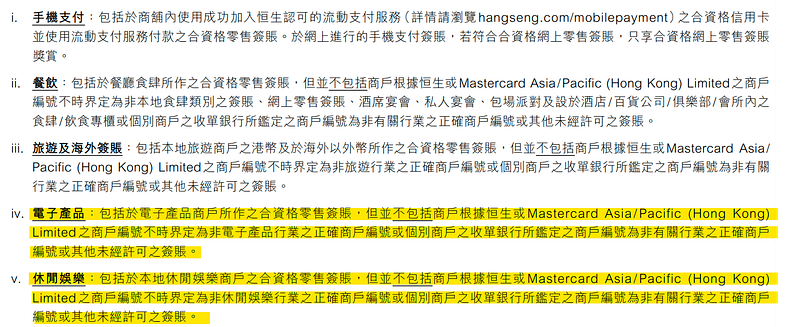

其次就係 M 佬卡個回贈範圍都寫得幾含糊,又對比吓滙豐最紅自主獎賞,咩鋪頭屬於咩類別係寫得非常清楚的。

而恒生呢?介唔介意講清楚少少咩叫「電子產品」同「娛樂」咁呢?唔清楚我好難揀個喎,而你哋個 call centre 又出名… 你明啦。

個 +Fun Dollar 可以好用少少?應用場景可以多番少少?

以上可能都只係好小問題,我每月唔用多過 $16,000,我又只係揀手機支付或者餐飲兩個回贈類別,其實都無咩問題。

不過賺咗啲 +Fun Dollar 番嚟可以點用,呢個就大問題喇。

要用恒生 Cash Dollar,一直都有 2 種方法,分別係 :

- On POS burning — 「先生,張卡有 $100 Cash Dollar 喎,要唔要用埋佢?」

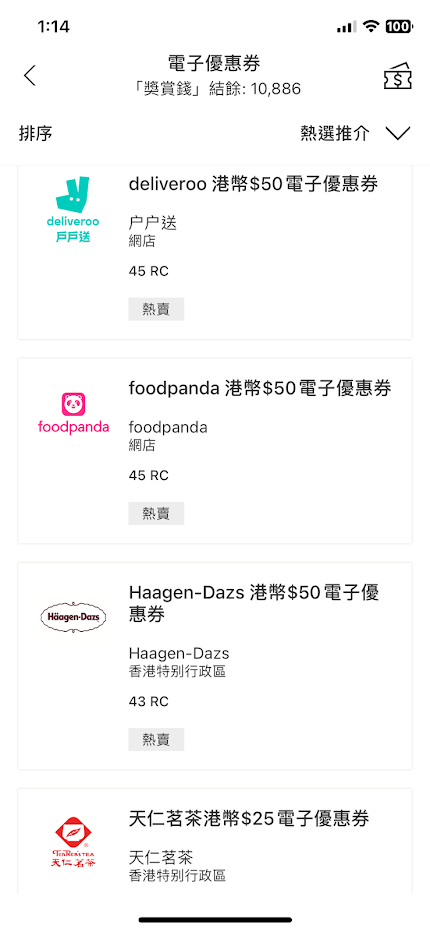

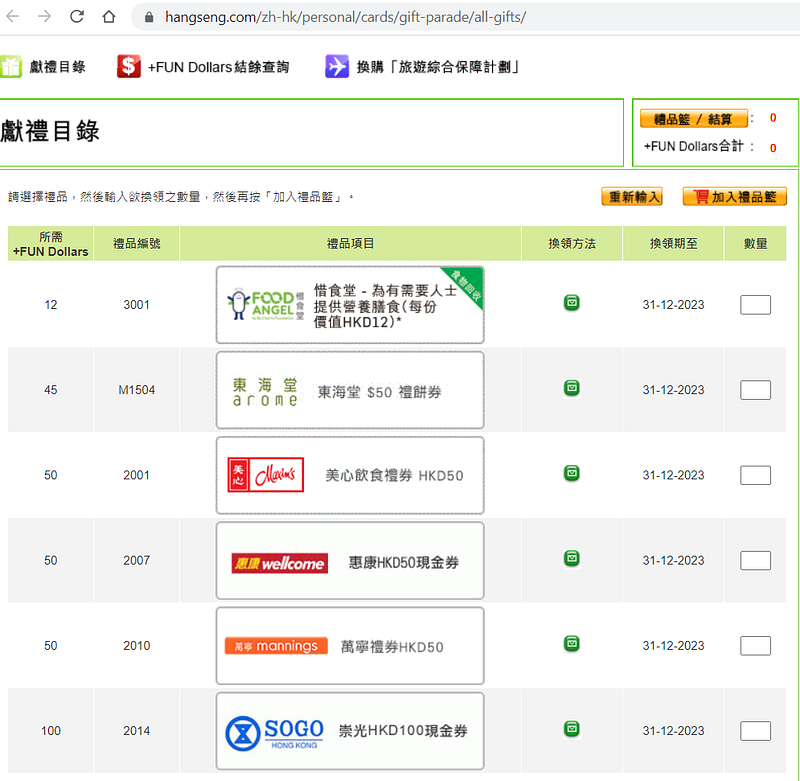

- Online Redeem — 即係聞名於世嘅 Cash Dollar Parade,大田太都係喺上面換唔少 Esprite 毛巾架!

雖然而家睇落就真係無咩特別,不過喺十幾年前係好創新的!因為當年大部份信用卡都係玩積分換禮品 (仲要係打電話或者寄信的,我當年做 card centre 就處理唔少呢啲寄入嚟嘅表格),而 Cash Dollar 就容許 cardholder 喺商戶直接找數,呢個 On-POS burning 嘅 proposition,令到大家唔使上網、唔使打電話、唔使寄信都用到啲 cash dollar,係好方便個喎!

大家再諗真啲,就算嚟到今日,呢個 On-POS burning 嘅 infrastructure 除咗恒生之外,又有邊間銀行有做呢?仲可以配合埋啲 +1 Cash Dollar 多一件、$1 Cash Dollar 當 2 蚊嘅 Campaign,當時真係龍頭一哥嚟架!

不過時而勢易啦,當人人都一機在手,On-POS burning 又有咩吸引力呢?就攞龍頭滙豐做個例子,滙豐嘅 Reward Cash 有 6 大出路:

- 直接找卡數 (我唔建議,因為無著數)

- 換 Coupon (有陣時都 OK 的,例如我就換咗無數張 45 RC 兌 $50 Deliveroo discount code)

- 換禮品 (而家仲可以直接換百佳屈臣氏豐澤啲商品,變相滙豐外判咗個 gift shop 出去)

- 換 Miles (係好抵的,玩得好會完勝 Cathay Card,配合埋一年一次 10% extra miles 就仲抵玩)

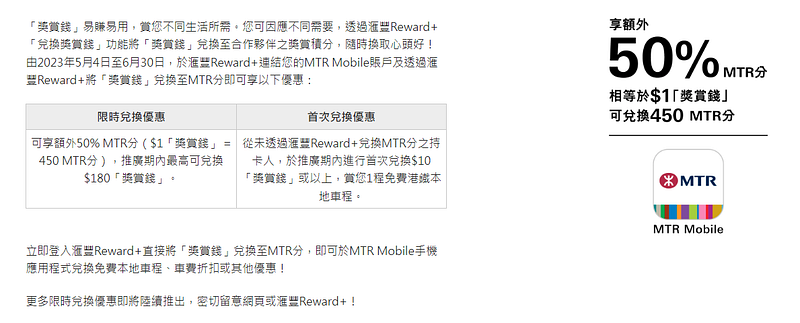

- 換成其他獎賞計劃積分,例如 (MTR Point、百佳易賞錢、新地 Point Dollar 等等,仲久唔久有啲 multiplier,例如下圖)

- Share 畀人

其實唔單止係出路多與少嘅問題,而係 Reward Cash 係有「資源增值」嘅概念嘅,45 RC 換 $50 Deliveroo、3,600 RC 變 36,000 Asiamiles 再變東京 Premium Econ 來回,你就知個增值位喺邊度啦。

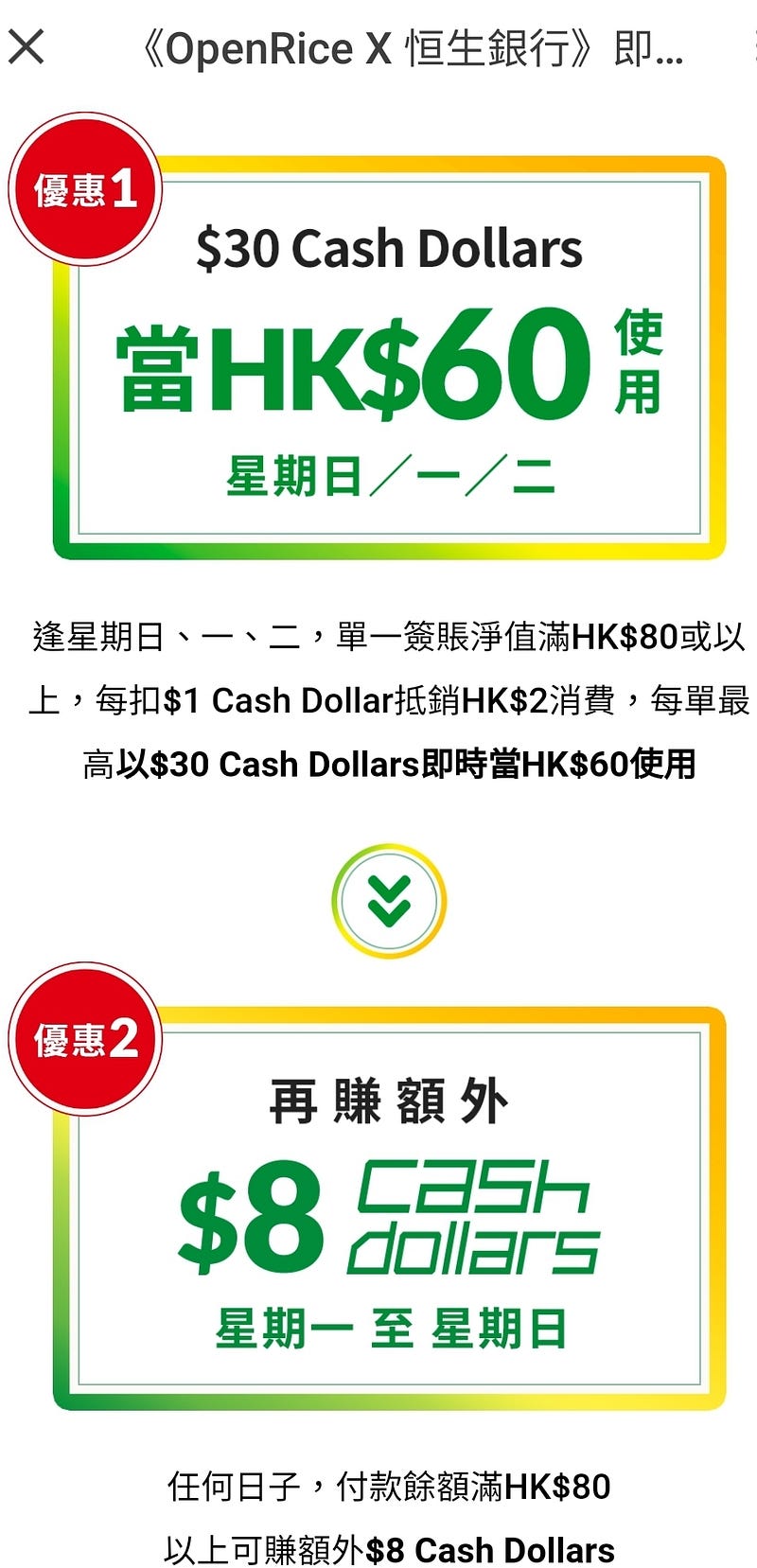

而改名後嘅 +Fun Dollar 呢?暫時未見到同舊時 Cash Dollar 有咩唔同,都係 On-POS burning,Open Rice 畀錢有少少優惠,同埋個聊勝於無、睇個版面都知就快摺嘅 Gift Parade 咯。

喺復古味道濃郁之下,相信恒生個信用卡底層基建復興之路仍然相當漫長。

要 quick fix 個問題,我覺得恒生要大規模地做多啲以下呢類 merchant base 嘅優惠,當我儲落咁多 +Fun Dollar (我已經有過千了,因為有幾百蚊係迎新…),而最後都只能夠 $50 換 $50 惠康 Coupon,消費者係唔會收課架喇!

舊文回顧:

銀行閑談 (90) — 從 yuu 獎賞看恒生Enjoy Card 的墜落 — patreon.com/posts/40262304

銀行閑談 (88) — 八達通日日賞的終結,如何透視著虛擬銀行與恒生 Enjoy 卡的未來呢? — patreon.com/posts/3952033

關於華田:

兒時夢想做i-banker,結果做了bank worker,還要是retail那種。過去在各大小銀行不同部門流徙,叫人借錢、催人還錢、審批貸款、出股票app、出借錢app、出信用卡、廣告策劃、銷售管理、分行佈點、生物認證、電子排隊、機器學習、敏捷開發,到現在還未安定下來。不懂財經、不懂經濟,只想談一下「銀行」這回事。

2021 年開始 Medium 只會發佈部份文章,想知最新銀行 insider insight,就要訂閱我 Patreon(patreon.com/watin) 喇!

2021 年 8 月 Medium 再次改制,讀者可以選擇將一半既 Medium 會費撥繳至你喜歡既作者。如果你想喺 Medium 上面支持我,可以去以下呢條 link (watin.medium.com/membership)登記做會員哦!

華田銀行 Patreon: patreon.com/watin

華田銀行 FB: facebook.com/WatinResearch

華田銀行 IG: https://www.instagram.com/bank_of_watin/

華田銀行 CTGoodJobs 專欄:https://resources.ctgoodjobs.hk/columnist/author/137/%E8%8F%AF%E7%94%B0%E9%8A%80%E8%A1%8C