銀行閑談 (199) — 商業銀行的「利息收入」還是「服務費收入」較多呢?哪一個才是真正的麵包和牛油呢?

101 系列之 3

又嚟到銀行 101 系列,今次講一個好基本嘅問題:銀行每賺 $100,「利息收入」(interest income) 同「服務費收入」(fee income) 各佔幾多呢?邊樣先真正嘅 bread & butter 呢?

大家成日都會聽到銀行話要拓展 fee income,傳統存借業務增長有限,到底兩者比例係點嘅呢?打開兩間銀行嘅報表同大家一齊睇吓啦!

咩叫「利息收入」同「服務費收入」呢?

先簡單簡釋一吓咩叫「利息收入」同「服務費收入」,如果大家好熟嘅,可以自動飛過喇。

一般商業銀行嘅收入大致有「利息收入」同「服務費收入」兩種:

- 「利息收入」(interest income),即係透過吸收存款人嘅低息存款,再用高息借畀貸款人嚟賺取「息差」,都算係「低買高賣」嘅一種,不過嗰件貨物剛巧係「錢」咁解咯!

- 「服務費收入」 (fee income),即係透過為戶客提供服務而賺取手續費,服務除咗包括銀行自家服務例如保管箱、信用卡年費、月結單年費等等,亦包括將其他公司產品 (例如基金 / 保險) 賣畀客戶,銀行做中間人安心收取手續費。

而「利息收入」同「服務費收入」另一最大分別,就係銀行要賺取「利息收入」就必須承擔一定嘅風險,包括存戶可能隨時擠提導致銀行流動性不足、債仔大規模唔還錢導致銀行壞賬等等;

但「服務費收入」基本上係無風險嘅 (世上無嘢「無風險」嘅,好嚴格咁講應該叫風險低得多啦),銀行提供自家服務收錢係理所當然,如果賣人哋產品就只係做超級市場嘅角色,一切都係客戶同產品供應商嘅事,只做中間人過河濕腳當然無風險啦。

(又再嚴謹啲講,其實仲有既唔係利息、又唔係服務嘅收入,例如銀行透過炒賣活動賺番嚟嘅收入就係一個好嘅例子,不過比起「利息」同「服務費」都實在太微不足道,不提也罷啦)

好喇,咁到底邊種收入多啲呢?我問 10 個新入職嘅 MT,有 9 個都答我係三七開,interst 3、fee 7,到底啱唔啱呢?大家又係咪咁諗呢?

今期會攞大新同恒生兩間銀行嘅報表同大家睇吓,到底邊種收入先係 bread & butter 喇!。

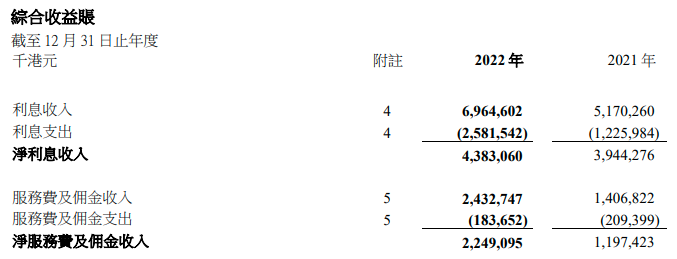

先用大新做例子,「利息收入」先係 Bread & Butter 啦!

如果你以為 interest 會多啲,証明你當年絕對夠資格做 MT,因為 MT 都係錯的。

打開大新 2022 年同 2021 年盤數,2022 年嘅淨利息收入係 4,383M、淨服務費及佣金收入係 2,249M,即係利息收入佔 2/3。

而市道更差、投資產品更難賣嘅 2021 年比例就更極端,2021 年嘅利息收入係 3,944M、非利息收入係 1,197M,即係利息收入佔 3/4。

睇到呢度,大家可能會諗大新啲 wealth management 咁弱,先令利息收入佔大份啫。

其實唔係的,攞恒生份報表畀大家睇吓,比例可能仲嚇親你呢。

打開恒生報表,「利息收入」比重更高喇!

打岔少少,疫情對恒生嘅打擊係巨大嘅,無論管理層點講都好,數字唔呃人,營業溢利由 2019 年嘅 286 億開始每年皆跌,一路跌到落 2022 年嘅 116 億,大家就知幾大鑊啦。

番嚟利息與服務費嘅問題,打開 2022 年報表,恒生全年淨利息收入係 290 億、淨服務費數入係 51 億,即係利息收入佔咗 85%。

如果打開 2021 年報表,比例都唔差得多,全年淨利息收入 238 億、淨服務費收入 66 億 (原來對恒生嚟講 2022 個市仲差過 2021),即係利息收入佔咗 78%。

所以話大行細行喺 interest / fee income 個比例都差唔多,比例大概都係 一三開,interest 係 3、 fee 係 1,利息先係真正嘅 bread and butter 喇!

關於華田:

兒時夢想做i-banker,結果做了bank worker,還要是retail那種。過去在各大小銀行不同部門流徙,叫人借錢、催人還錢、審批貸款、出股票app、出借錢app、出信用卡、廣告策劃、銷售管理、分行佈點、生物認證、電子排隊、機器學習、敏捷開發,到現在還未安定下來。不懂財經、不懂經濟,只想談一下「銀行」這回事。

2021 年開始 Medium 只會發佈部份文章,想知最新銀行 insider insight,就要訂閱我 Patreon(patreon.com/watin) 喇!

2021 年 8 月 Medium 再次改制,讀者可以選擇將一半既 Medium 會費撥繳至你喜歡既作者。如果你想喺 Medium 上面支持我,可以去以下呢條 link (watin.medium.com/membership)登記做會員哦!

華田銀行 Patreon: patreon.com/watin

華田銀行 FB: facebook.com/WatinResearch

華田銀行 IG: https://www.instagram.com/bank_of_watin/

華田銀行 CTGoodJobs 專欄:https://resources.ctgoodjobs.hk/columnist/author/137/%E8%8F%AF%E7%94%B0%E9%8A%80%E8%A1%8C