[華田一人票選] 2022 年十大零售銀行大事回顧 (下)

2023 年已經過咗一個星期,大家有無如理想中咁「新年快樂」呢?盛傳已久嘅「通關」終於嚟到,經濟效益先唔討論,始終唔少人有家人朋友喺羅湖河以北,而家可以重聚,都算係 2023 第一件值得感恩嘅事喇。

上期同大家數咗華田一人票選 2022 年十大零售銀行大事頭 5 件,佢哋分別係:

- 大事一:VB 仲未有錢賺,截至 2021 年底已經蝕咗超過 70 億!

- 大事二:雖然 VB 唔再係 2022 嘅主旋律,但係 ZA 嘉年華 + ZA 世界盃依然一樣出色!

- 大事三:Mox 世紀大熄機,今次教訓真係大喇

- 大事四:渣打 Cathay Card 集體盜用事件,唔 hack 你仲可以 hack 邊個呢?

- 大事五:大生銀行開分店,大家有無興趣去試吓佢!?

今次繼續數埋剩係嘅 5 件大事喇!

大事六:定期存款瘋狂加息,我入行咁耐都係第一次吖!

我早喺 2020 年已經寫過「愈高息的存款反而會養出愈不忠誠的客戶」,所以話銀行出高息其實都係迫不得已,大把錢喺水塘又何需要畀貴息吸引存款呢?

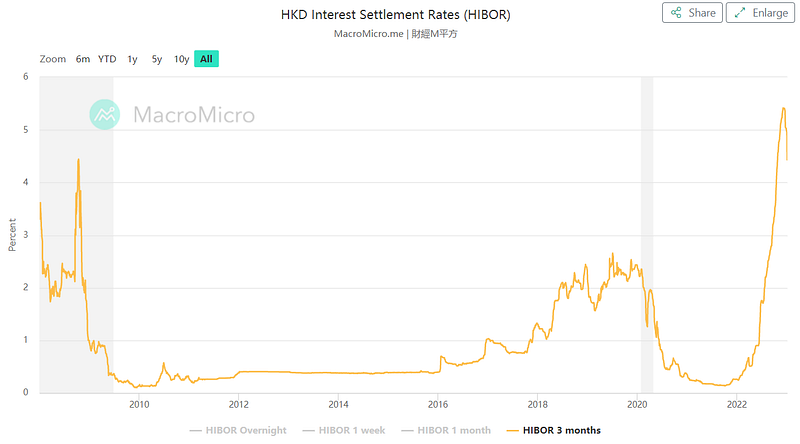

隨住美國不斷加息,3 個月 HIBOR (香港銀行公會港元利息結算利率,即係香港銀行間互相拆借嘅利率) 自 2008 年以嚟第一次突破 3 厘,喺 12 月中更高據 5.4 厘,咁我都唯有攞啲錢出嚟支持吓港紙啦。

早喺 10 月頭有銀行推出 3.8 厘嗰陣我已經落咗第一筆定期,然後市場上出現 4 厘、4.5 厘、4.8 厘、5 厘、甚至 100 萬起跳出到 5.1 厘以上,然後我就當然呻笨啦。

不過最有趣係呢個瘋狂加息期又撞正傳統稅季,貸款部門為求跑數,竟然大規模推出比定期存款利率仲要低嘅貸款產品,即係話客戶係可以左手借錢、右手定期嚟賺息差。

我試咗兩下,早喺今年 10 月呢招已經 work,去到 12 月定期息率最高嗰陣就更加 work 個喇!例如以下呢個就係我喺 10 月親自試嘅貸款申請,利息係 3.36%,已經低過 10 月定期存款嘅 3.8% 喇!

不過雖然話左手借錢、右手存錢唔係咩高風險活動,不過都有一套安全守則要留意番,想小心駛得萬年船嘅,就要繼續支持 Patreon 喇!

Patreon 傳送門:

大事七:Buy-Now-Pay-Later (BNPL) 金管終於響出第一槍!不過又係咪真係管得到呢?

BNPL 產品喺歐美大行其道,先係 Atome、Hoolah 一類「真 BNPL」公司進軍香港,然後銀行界感到威脅,就將一啲現有「消費分期」嘅貸款產品重新包裝成 BNPL 喺市場兜售 (我叫佢哋做「偽 BNPL」啦) ,所以話大家都打住 BNPL 旗號,事實上係好唔同嘅產品,我覺得訊息都幾混亂的。

講起「真 BNPL」產品,正面睇叫做金融革新,負面睇大可以話係走法律罅,「技術上」講「真 BNPL」產品可以令消費者喺無任何 credit facilitiy 下做到分期付款,攞到 short term financing 但又唔需要將交易登記信貸資料庫 (即係 TU 啦) ,同時 BNPL 公司又可以唔需要有任何財務公司 / 銀行牌照,仲可以做到商戶、BNPL 公司、消費者三贏局面。

講到咁方便,即係基本上無監管啦!所以金管局喺 2022 年年頭已經出口就會規管 BNPL 產品,去到 9 月尾就喺 HKMA 個 Blog 「匯思」話「已就『先買後付』產品向銀行發出通告,要求銀行 ( 2022 年底前) 落實以下 7 項保障消費者的措施」:

- 銀行必須在「先買後付」產品的廣告及宣傳資料上,寫明「借定唔借?還得到先好借!」的教育字眼,與現時其他零售客戶及中小企的信貸產品看齊;

- 銀行應避免塑造「先買後付」並不等如借錢的觀感。銀行必須在「先買後付」的廣告及宣傳資料上,清楚及顯著地註明此屬「信貸產品」;

- 銀行與電子商貿平台合作時,如果「先買後付」是結帳的預設或首選支付方式,銀行應評估這種安排會否容易導致衝動借貸;

- 銀行必須確保「先買後付」的廣告及宣傳資料上,清楚披露相關費用及利息,並以實際年利率列出這些相關費用及利息供客戶參考。至於標榜「免息」的「先買後付」產品,亦必須在同一宣傳資料上註明其他收費;

- 銀行在「先買後付」產品的資料概要中,需要提醒客戶一旦逾期還款,將影響客戶的信貸紀錄,甚至影響未來獲得信貸的機會;

- 銀行要讓客戶充分了解退款(chargeback)機制在「先買後付」產品中是否及如何適用;

- 銀行審批「先買後付」產品時,必須評估申請人的信貸狀況,並考慮申請人的還款能力。

簡單講即係要銀行好好溝通「BNPL = 借錢」呢個概念,唔好諗住包裝吓就扮唔係借錢,要借錢就要守足規矩喇。

咁仲有咩問題呢?問題就係 HKMA 只能夠管到「銀行」,即係以上 7 點只係對「銀行」有效,如果財務公司一樣出 「偽 BNPL」產品已經管唔到,更唔好講 Atome 一類既唔係銀行、又唔係財仔嘅「真 BNPL」公司。

消委會喺 2022 年年尾亦促請政府立例呢類「真 BNPL 公司」要向公司註冊處申請放債人牌照,咁即係現行法例係仍然管唔到咯。

Patreon 傳送門:

- 銀行閑談 (171) -BNPL Buy Now Pay Later 公司到底點搵錢嘅呢?對傳統銀行又有咩衝擊呢?

- 銀行閑談 (172) -BNPL Buy Now Pay Later 公司點解唔需要「放債人牌照」都可以為客戶提供分期呢?同「伊斯蘭金融」又有咩關係呢?

- 銀行閑談 (173) — Buy Not Pay Later BNPL用緊嘅「分期付款」vs. 銀行嘅「分期還款」准確界線到底喺邊度呢?

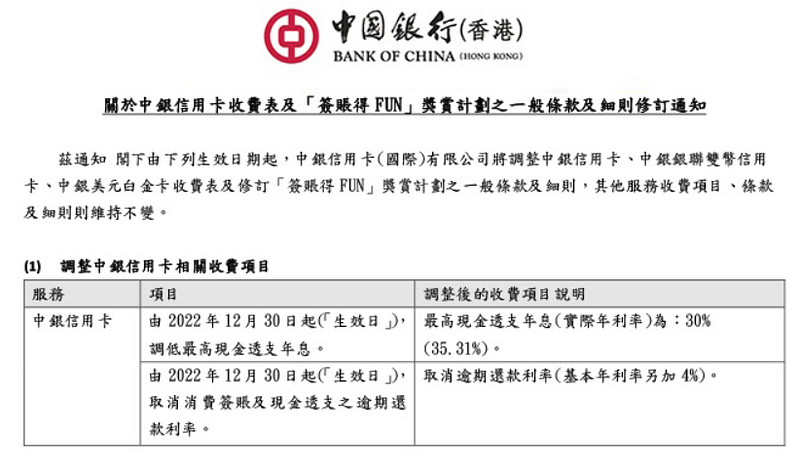

大事八:超過 60 厘就大耳窿?新例已經收緊到 48 厘喇!

超過 60 厘 = 「非法高利貸」都有相當長歷史,不過呢個歷史喺 2022 年經已改寫咗喇!

喺 2022 年 10 月底,立法會三讀通過修訂<<放債人條例>>,「法定實際利率」上限由 60 厘下調至 48 厘,同步「敲詐性利率」上限亦由 48 厘下調至 36 厘,漣漪效應下就令一眾銀行歷史性地一齊減信用卡利息。

點解要減信用卡利息呢?因為根據 Code of Banking Practice,銀行除非有「充分理據解釋此等高利率並非不合理或不公平」(double negative 又嚟了),否則係唔可以收高於「敲詐性利率」嘅利息。

因為新例下「敲詐性利率」經已調整至 36% 厘,咁之前一眾超過 36 厘嘅信用卡收費就要一齊減喇!

Patreon 傳送門:銀行閑閑談 #177 — 點解最近銀行都喺度減信用卡利息呢?

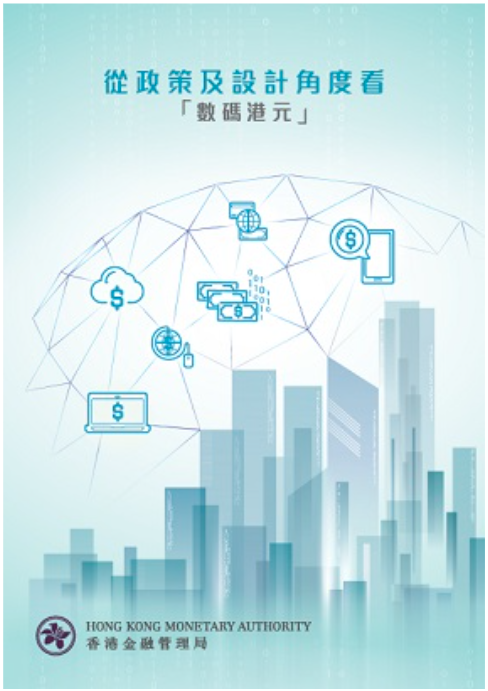

大事九:e-HKD 正式啟動!e-HKD 的路還有多遠呢?

雖然 2022 年迎嚟咗 crypto 界嘅大爆破,但係 CBDC (Central Bank Digital Currency 中央銀行數碼貨幣) 仍然係各國央行密鑼緊鼓去籌備嘅項目,當然作為 pseudo-central bank 嘅 HKMA 都唔例外啦。

喺 2022 年 4 月 HKMA 發表咗名為「從政策及設計角度看數碼港元」嘅討論文件,探討零售層面 CBDC 帶來嘅潛在效益同挑戰、各種設計模式、應用案例,並邀請各界就 e-HKD 提出意見。

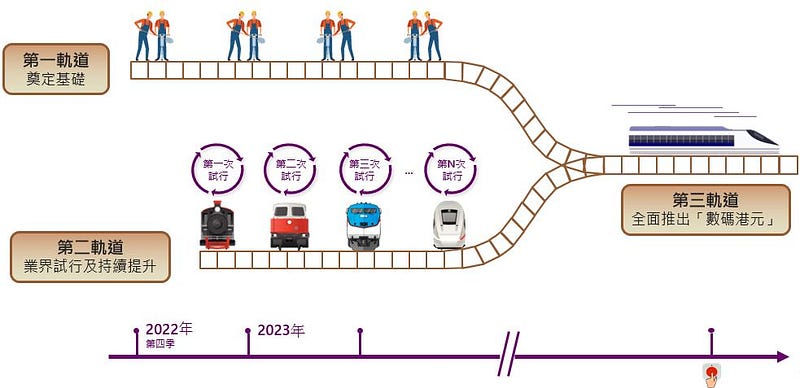

然後喺 2022 年 9 月 HKMA 發布政策立場文件,同時宣布將會透過「三軌道方式」展開工作,為將來可能推出「數碼港元」作出準備。

咁係咪代表住零售層面 e-HKD 好快推出呢?又唔係喎,引述文件內容:

誠然,由於受眾多因素影響,包括第一及第二軌道工作的實際進度,以及本地及國際市場的相關發展步伐,現階段實在難以預測推出「數碼港元」的時間表。

我超譯一下就是「想要 e-HKD 時間表哦?我肯定會推出的,不過先等 use case 和基礎建設都做好再慢慢研究吧」。

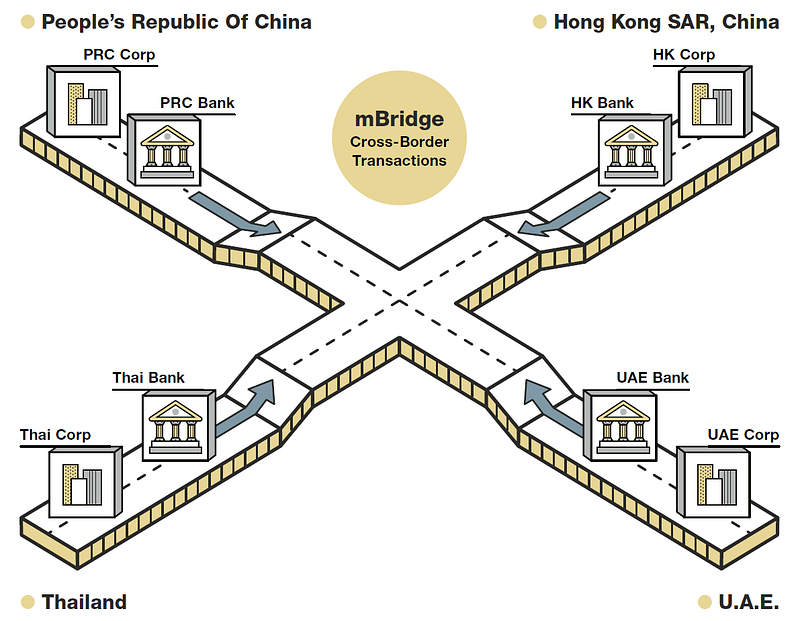

相反批發層面 CBDC 發展就相對迅速,由香港、中國內地、泰國、阿聯酋 4 地總共 20 家銀行共同參與嘅 Project mBridge 已經喺 2022年第 3 季進行 6 個星期「以多種央行數碼貨幣為企業跨境交易進行真實結算」嘅試行。

報告經已開始撰寫,睇嚟批售層面嘅 CBDC 會比零售層面更早面世喇。

Patreon 傳送門:

- 銀行閑談 (175)- 乜嘢叫 Central Bank Digital Currency (CBDC) 呢?「央行貨幣」唔係一路都係「數碼化」嘅咩?

- 銀行閑談 (176) — Central Bank Digital Currency (CBDC) 對香港有什麼好處呢?聽聽 HKMA 怎麼說

- 銀行閑談 (177) — Central Bank Digital Currency (CBDC) 對香港有什麼潛在挑戰呢?聽聽 HKMA 怎麼說

- 銀行閑談 (185) — e-HKD 正式啟動!e-HKD 的路還有多遠呢?

- 銀行閑閑談 #160 — CBDC 會唔會影響 Creation of Money 呢?先由宋代「交子」講起

- 銀行閑閑談 #161- CBDC 會唔會影響 Creation of Money 呢?說幾個最可能會採取的措施

大事十:綠色債第一滴血,大家又有無中招呢?

喺對上幾年,每逢政府推出 i-bond 一類債券產品畀市民認購,都係小市民發一筆小橫財嘅好機會,印象中財爺仲會將「發行債券」放入財政預算案入面當做「惠民措拖」,所以每次都唔少人認購喇。

不過所謂上得山多終遇虎,喺多輪 i-bond、green bond、silver bond 之後,喺美國奮勇加息嘅 2022 年,政府債券終於遇上第一滴血,就算政府包底利率有 2.5 厘,喺 2022 年 5 月發行嘅綠色債券首日就已經潛水收場,每手 $10,000 要蝕 $45。

然後下半年情況大家都知道,美國繼續加息,而「只有 2.5 厘」嘅綠色債就只好繼續向下潛。中銀今日 (2023 年 1 月 8 號) 嘅銀行買入價得番 $94.7,即係每手要蝕 $530,真係慘慘咯 (我)。

投資當然涉及風險,幾鋒利嘅刀都會有生鏽嘅一日。其實唔好話包底 2.5 厘嘅綠色債,喺港元拆息高企嘅今日,2022 年 9 月發行、有政府包底 4 厘嘅第 7 期銀色債其實都唔係好好過。

不過因為銀色債不設二手市場,所以市場上並無一個客觀參考價;不過如果有二手市場的話,應該都係潛水中吧。

Patreon 傳送門:

[華田一人票選] 2022 年十大零售銀行大事回顧

2022 年華田一人票選「十大零售銀行大事」包括:

- 大事一:VB 仲未有錢賺,截至 2021 年底已經蝕咗超過 70 億!

- 大事二:雖然 VB 唔再係 2022 嘅主旋律,但係 ZA 嘉年華 + ZA 世界盃依然一樣出色!

- 大事三:Mox 世紀大熄機,今次教訓真係大喇

- 大事四:渣打 Cathay Card 集體盜用事件,唔 hack 你仲可以 hack 邊個呢?

- 大事五:大生銀行開分店,大家有無興趣去試吓佢!?

- 大事六:定期存款瘋狂加息,我入行咁耐都係第一次吖!

- 大事七:Buy-Now-Pay-Later (BNPL) 金管終於響出第一槍!不過又係咪真係管得到呢?

- 大事八:超過 60 厘就大耳窿?新例已經收緊到 48 厘喇!

- 大事九:e-HKD 正式啟動!e-HKD 的路還有多遠呢?

- 大事十:綠色債第一滴血,大家又有無中招呢?

其實香港銀行界大事又點止咁少呢,例如 Serai 關門大吉、八達通同滙豐合作 CDI 都係重要大事,不過以上兩件都同 retail 無關我就唔數喇。

好快又過農曆年,先祝大家兔年事事兔氣揚眉、日日身體健康喇!

Patreon 傳送門:

關於華田:

兒時夢想做i-banker,結果做了bank worker,還要是retail那種。過去在各大小銀行不同部門流徙,叫人借錢、催人還錢、審批貸款、出股票app、出借錢app、出信用卡、廣告策劃、銷售管理、分行佈點、生物認證、電子排隊、機器學習、敏捷開發,到現在還未安定下來。不懂財經、不懂經濟,只想談一下「銀行」這回事。

2021 年開始 Medium 只會發佈部份文章,想知最新銀行 insider insight,就要訂閱我 Patreon(patreon.com/watin) 喇!

2021 年 8 月 Medium 再次改制,讀者可以選擇將一半既 Medium 會費撥繳至你喜歡既作者。如果你想喺 Medium 上面支持我,可以去以下呢條 link (watin.medium.com/membership)登記做會員哦!

華田銀行 FB: facebook.com/WatinResearch

華田銀行 IG: https://www.instagram.com/bank_of_watin/