日之丸半導體關原之戰 三部曲

日本政府投下 8,000 億日圓的預算,邀請台積電與索尼集團合資在九州熊本設廠,這家合資公司雖然索尼投資了 570 億日圓,不過過半數的股份以及經營權還是由台積電主導,不僅如此,這家預計在 2024 年開始量產 22~28 奈米的邏輯半導體,將有效解決日本汽車業以及 IT 資訊機器產業半導體供應鏈問題,這項計畫雖然是日本政府有史以來對於海外單一個別企業最大一筆的支援案件,不過這也是日本經產省規劃未來十年內日本「半導體數位產業戰略」中的第一步,經產省的國家計畫中,預計在十年內讓日本半導體產業的整體營收提升 3 倍以上。

現在不圖強 十年後日本沈沒

日本半導體產業在 1990 年曾經是全球市占率最高的半導體生產國,但是隨著日美貿易摩擦以及邏輯半導體設計製造從垂直整合轉換成了水平分工,日本半導體產業逐漸失去價格優勢,助長了包括台積電以及三星電子在內全球晶圓代工廠的興起,日本半導體製造廠紛紛從日本出走,留在日本的只剩下半導體原料生產以及生產半導體所需要的生產設備商。現在日本生產的半導體在全球的市佔率只剩下一成不到,面臨未來全球產業數位化,從自動駕駛到 5G 通訊,都少不了半導體,預估十年內半導體市場將會有超過 100 兆日圓的規模。如果日本現在不重新投入半導體產業,十年後全球市場份額將被歸零。

以台積電為磁心 結合原料與設備

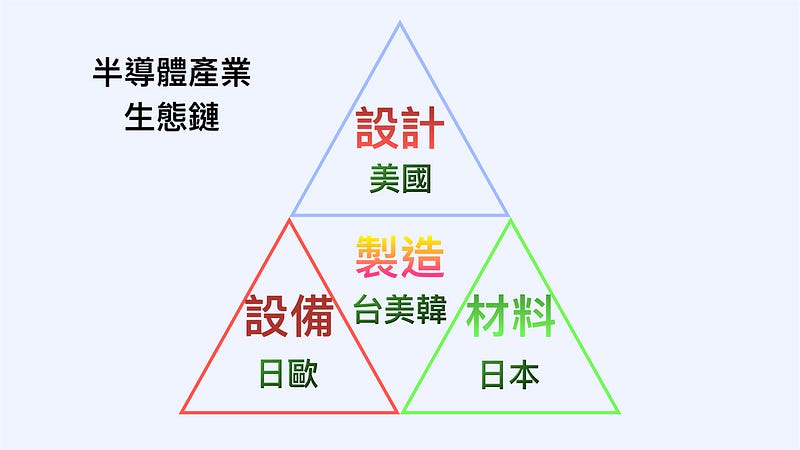

半導體產業大致可以分成設計、設備、製造以及原料四大類,當中「製造」就像一顆大磁石,將設計、設備以及原料供應緊緊結合在一起,成為一個緊密的半導體生態鏈。在日本經濟產業省的評估中,雖然日本的半導體製造在這 30 年陸續外移,被稱為「遺失的 30 年」,不過在生產設備以及原料供應上日本依舊具有優勢。例如全球九成的感光劑塗布必須要依賴日本技術,另外像是表面加工、保護膜、封包材料,日本廠商也都具有領先的地位。唯一要克服的項目是目前全球生產半導體最重要的設備光刻機,雖然九成的市場份額由荷蘭的 ASML 還有日本的佳能以及尼康壟斷,但是採用短波長的 EUV 光源的 ASML 依舊處於優勢地位。佳能以及尼康唯一的方式就是通過擴大測量光的波長範圍,提高測量的精度以及速度,開發可以提供小型玻璃基板的半導體光刻機,繞開 ASML 的主力市場。

萬事皆備只欠東風起 少子化人才取得成隱憂

日本經產省提出的這項到 2030 年的國家級計畫中,希望讓日本能在美中兩強爭奪半導體主控權時,透過國內原有基礎強化已經佔了優勢的材料生產,同時引進全球最強的晶圓代工廠台積電成為日本半導體產業再起的磁心,帶動日本國內半導體生產的自給自足,接著強化包括光刻機在內的半導體生產設備的進步。到了 2030 年日本將可以在全球半導體產業鏈上,生產出能夠支撐日本國內車用、通訊以及能源設備的晶片需求之外,同時掌握半導體生產的重要核心技術,維持在全球半導體產業的話語權,將日本半導體產業的營業額從 2020 年的 4 兆日圓提升到 2030 年的 13 兆日圓。不過這個國家計畫中,卻有一個難以評估的隱憂,那就是人才取得,由於日本現在進入少子高齡化與 1990 年代的社會結構完全不同,封閉的日本移民政策,將會影響到未來日本半導體產業是否能夠依照經產省的劇本演出?這個人才風險,也可能是台積電只願意把上一世代 22~28 奈米半導體生產搬到熊本的原因之一。

福澤喬,帶你從縱深潛入去認識日本這個鄰居。

當了十幾年的記者,希望做的事情就是用文字、影像去傳達心中的一些想法。

如果喜歡這篇文章也請讓我知道,同時歡迎Follow 這是讓我調整寫作方向的做法。