揭開BlockFi 商業模式和技術成本的神秘面紗

BlockFi加密貨幣借貸平台早前完成了E輪融資,融資額逾5億美元,公司估值逼近50億美元。算上早前多輪融資,總融資額己逾10億美元。而一切都只是成立4年內發生的事。究竟BlockFi 是怎樣創立? 它的商業模式和技術成本是怎樣? 接下來我地會一一採討。

BlockFi歷史背景

BlockFi 由 Zac Prince 和 Flori Marquez 於 2017 年創辦於紐約,現已成為全球範圍內領先的數字貨幣借貸公司。BlockFi 為用戶提供利息賬戶,客戶可通過存儲加密貨幣賺取利息,在交易賬戶中交易加密貨幣, 並通過加密貨幣抵押進行貸款。

2018年2月,它從Kenetic Capital、Consensys Ventures和SoFi那里 募集了150萬美元的種子基金。當時佢地係12人團隊。2018年,該公司也是業內第一家從Galaxy Digital獲得機構信貸透支的公司, 獲得5250萬美元ge 資金。

BlockFi 在公布融資消息的同時還公開了部分核心業務數據。自 2019 年底至今一年多的時間里,BlockFi 的用戶數量自約 1 萬增長了二十多倍,目前達到了約 22.5 萬。公司的月收入已突破 5000 萬美元大關,沈澱資產規模現已超過 150 億美元,團隊人數已超過 800 人, 估值50億美金,最早前E輪總融資額逾5億美金, 總融資額逾10億美元。

BlockFi由最初加密貨幣借貸商角色,拓展擴充市場,現在同時同時也是芝加哥商品交易所 CME 比特幣期貨和期權交易的流動性提供商。盡管與美國幾個州的金融當局存在監管糾紛,但 BlockFi 加密貨幣借貸平台希望根據提交給美國證券交易委員會 (SEC) 的一份新文件,在美國提供交易所交易基金 (ETF) 比特幣期貨。

2021 年第一季度,BlockFi 亦計劃推出全球首張比特幣獎勵 VISA 信用卡。6月,BlockFi將為機構和高凈值客戶推出融資和交易平台BlockFi Prime。據悉,BlockFi Prime將面向資產管理公司、家族辦公室、對沖基金、私募股權公司和企業實體等客戶提供,將提供實時報價和24小時延遲結算。該公司還預計很快將提供保證金交易和自動保證金借貸以及衍生品的功能。

BlockFi 雖然從借貸業務起家,但是已逐步擴張成為了綜合性的加密貨幣金融服務商,業務線形成了從散戶到超高凈值客戶的全覆蓋。目前 BlockFi 的主營業務包括 BlockFi 計息帳戶(BIA)、無傭金交易平台(BlockFi Trading)、比特幣返現信用卡、OTC 交易平台和比特幣信托基金(BlockFi Bitcoin Trust)等等。

在進一步深入了解BlockFi前,接下來有必要先了解加密貨幣裡的生態,Blockfi究竟扮演著什麼角色。

環環相扣的加密貨幣交易生態圈

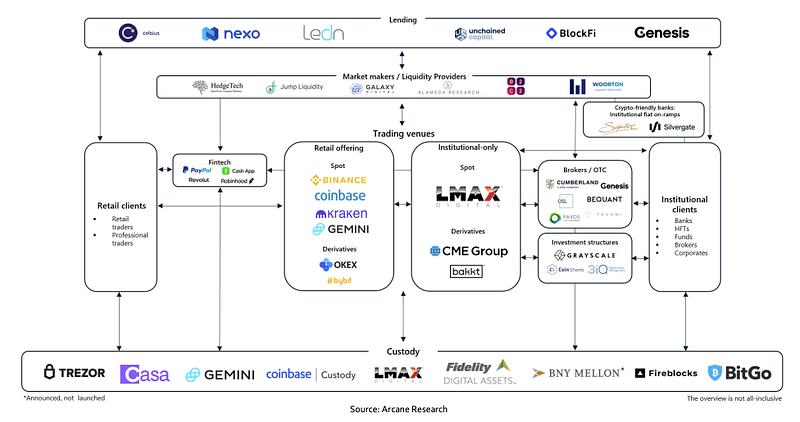

首先看一下以下這張圖: 說明了虛擬貨幣的生態圈,知名的機構如Coinbase, Trezor, Nexo喺當中的商業關係。

這張圖其中詳細闡述了這個生態系統裏,託管方、借貸方、銀行、交易所、投資者各自的角色和作用。篇幅所限,接下來重點講講借貸方和market maker(做市商)功用和扮演的角色。

借貸方 和做市商 / 流動性提供者

金融市場的靈魂就是流動性。由於加密貨幣成交價是各交易所單獨形成的,每間交易所的成交價都不同,因此加密貨幣的套利空間比股票更大,也更容易出現混亂。做市商的目的,就是創秩序於無序間,通過人爲買賣填充訂單薄,從而穩住市場情緒。

在加密貨幣在行業早期,訂單薄掛單數量很少,這就導致了每筆成交會對價格變動帶來很大波動。

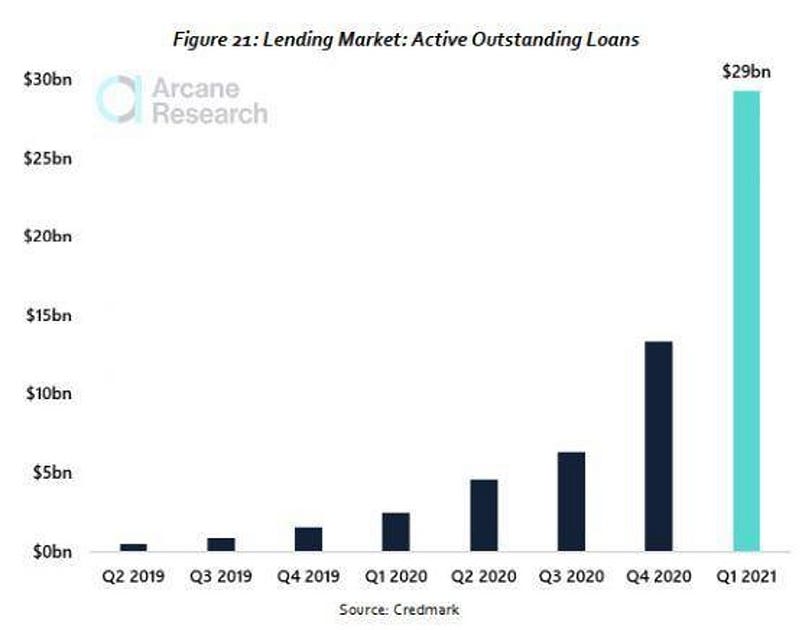

而借貸方的可以盤活比特幣交易生態系統的流動性,提供市場必要的流動性, 降低預期價格和真實成交價間的價差(即平時我地講ge 降低slippage)。

大多數參與加密貨幣借貸的都是做市商(market maker), 它們借取比特幣/穩定幣來提供市場上的流動性。

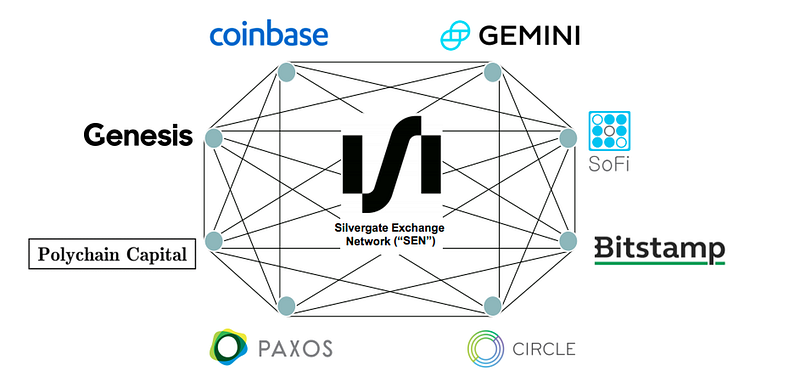

傳統銀行機構參與虛擬貨幣市場的其中一方法,就是跟BlockFi有partnership關係的 Fidelity Digital Asset合作。Client 可簽署借貸協議,將加密貨幣抵押在Fidelity 的冷錢包裡。Silvergate Bank這傳統美國銀行就是通過 SEN 支付結算網絡 (Silvergate Exchange Network)向機構提供美元法幣資金貸款。

BlockFi在加密貨幣生態中隨著發展不斷改變定位和做法: 從早期的加密貨幣銀行、借貸商角色不斷擴張轉型,現在同時也是芝加哥商品交易所 CME 比特幣期貨和期權交易的流動性供應商。

創辦加密貨幣銀行的所需資金成本

2018 年,BlockFi 從Kenetic Capital、Consensys Ventures和SoFi那里 募集了150萬美元的種子基金。當時12人團隊就是支持公司的核心。其後BlockFi 從Galaxy Digital獲得5250萬美元ge 資金,同時亦是區塊鏈業內第一間從Galaxy Digital獲得機構信貸透支的公司。

而當中5000萬用黎做借款俾BlockFi 顧客的資金,剩下的250萬係股權融資。按此推算5000萬就是用來擴展借貸業務的款項。

BlockFi 的用戶基礎從 2019 年底的約 1 萬名增長到超過 25 萬名零售客戶和 200 名機構投資者,而且還在不斷增長。考慮到其最新的一輪融資,BlockFi 自成立以來已籌集的股本目前約為 4.5 億美元。

由此公開的內容推測,公司起動成本基本就是種子基金的150萬美金,而優化借貸業務、推出BlockFi Prime 等就是之後B, C, D, E輪融資得來的資金。

創立一間公司最困難的好多時不是資金問題,而是人才和建構商業模式的技術成本。

十年磨一劍:行業長時間的深耕細作

一間新創辦的公司能走得多遠,除了有充足的資金支付人力、推廣成本外,創辦人的眼光,能力至關重要。

創辦人 Zac Prince 曾創辦過多間成功ge tech startup, 被Google, DunnHumby 大公司收購。 在創辦BlockFi 前,Zac 喺Orchard Platform 同Zibby 公司分別領導online lending 同埋online consumer lender business development 團隊,行業裡得到的經驗, customer insight對佢之後創辦BlockFi 有好大幫助。

有了喺行業創業成功的經驗,除了更容易獲得投資者認可外,經過前期連續創業,Zac Prince 了解到借貸市場有怎樣的需求、痛點。探索product-market-fit 的過程少走了很多彎路。Zac 亦找了夥伴一起創業奮鬥,比起單打獨鬥,合作更能槓桿發揮各自的長處,令公司走得更快。

Flori Marquez,BlockFi 另一名共同創辦人,她創業前在Bond Street 管理借貸金融產品總值逾125MM USD。 Flori 喺一個訪問中曾表示,創業有兩個方向: 一是創造以前不存在的科技(如Facebook, Instagram); 二是在一個傳統行業中引用新的科技。而BlockFi 所做的是後者。

Flori 亦提出,BlockFi能成功,是因為創辦人,核心團隊都在金融,crypto行業有多年經驗。要知道跟平常小生意不同,創立一個合規例的金融服務平台需要處理的東西實在太多太多了,需要做ge 每一東西都很不容易:

- 跟政府周旋,向政府機構申請牌照;

- 熟知銀行體系,知道建立怎樣的商業模式;

- 找到生意早期的early-adopters來使用服務;

- 懂得將科技給合起來的科技人才;

- 要命的是,現在所做的東西是前人沒做過的生意模式,無法參考;

。。。

在這提一下其他核心成員,BlockFi 首席風險管理官在Bank Of America 處理借貸產品超過15年; CTO是連續科技創業者; 首席生意增長官喺America Express有多年經驗…

有了以上種種技術/人才的投入,BlockFi有了充足的準備和條件去大展拳腳。BlockFi成為了第一間美國加州獲得借貸牌照的公司,現在成為世界最大的加密銀行之一。

台上一分鐘,台下十年功

若各位有心想創辦跟BlockFi一樣加密貨幣銀行公司,最好先在行業裡累積經驗/人脈。質質然從另一個跳進來創業,就算有足夠的資金,很大機會終會失敗。做生意要成功己絕不容易,要創立加密貨幣銀行公司這樣大規模公司更是九死一生,事前要做好充足的準備