弱弱開發女子 / 在日生活系列

在日本工作,扶養家屬可以退多少稅金?

外國人在日本上班的節稅手段之一:海外扶養。千里迢迢匯款給台灣的老父老母,可以節省多少稅金?

相信在日本工作的台灣人,應該都知道海外扶養親屬可以節稅這件事。只是,千辛萬苦匯款到台灣親人的帳戶,還要另外準備親屬證明文件之類的,到底,是可以節省多少稅金?

本篇文章交代了前因後果,不喜追根究底的人,點擊「節稅速查表」可直接跳去看答案。

目錄

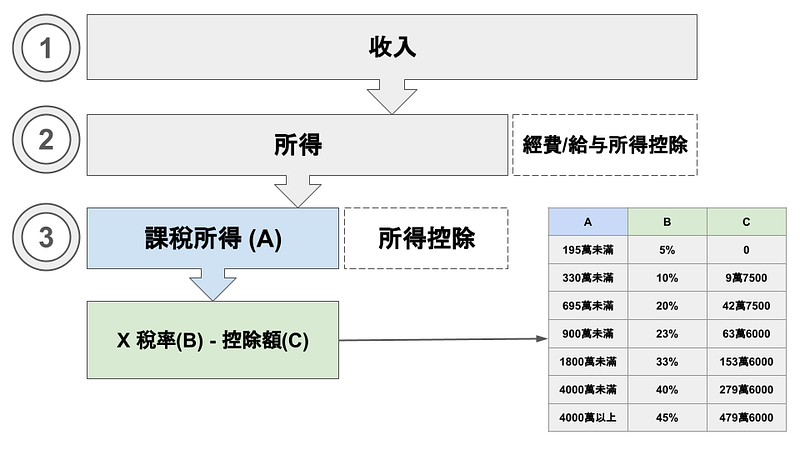

日本的所得稅怎麼算?

首先,我們來理解一下日本的所得稅是怎麼算出來的。

參照下圖:

1. 所得 = 收入 − 給与所得控除(經費)

對上班族來說,你的「收入」,也就是公司給你的年薪(包含獎金),減去「給与所得控除」後,得到「所得」。

對自營業者來說,你的「收入」,就是你自己公司的売上高(營業收入),減去經營公司所需的必要「經費」後,得到「所得」。

2. 課稅所得 = 所得 − 所得控除

「所得」減去「所得控除」,得到「課稅所得」。「所得控除」與上述的「給与所得控除」是不一樣的東西,稍候會說。

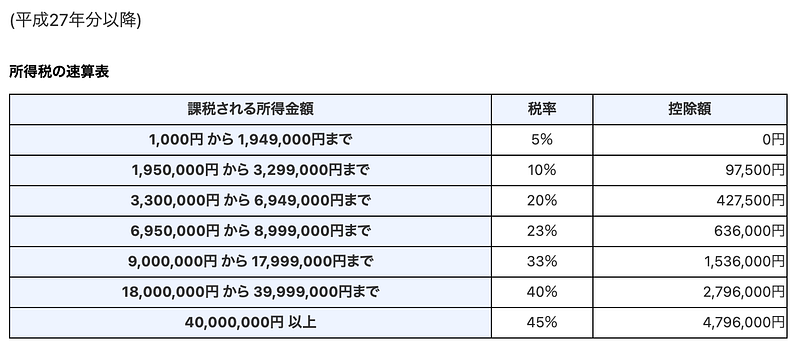

3. 所得稅 = 課稅所得 (A) × 稅率 (B) — 控除額 (C)

拿「課稅所得」對照所得稅率表,乘以該當「稅率」,再減去對應的「控除額」,就是你最後要繳的所得稅。

舉例來說,如果你的「課稅所得」是 700 萬日圓,將繳納 7,000,000 × 0.23 – 636,000 = 974,000,近約 98 萬日圓的所得稅稅金。

C 欄位的控除額,具體何意不用管。由於所得稅是累進計算的,實際得一個稅率進階一個稅率疊加起來算,滿麻煩的。依照上列公式,直接減去 C 欄位的控除額,就能快速得到所得稅稅額。

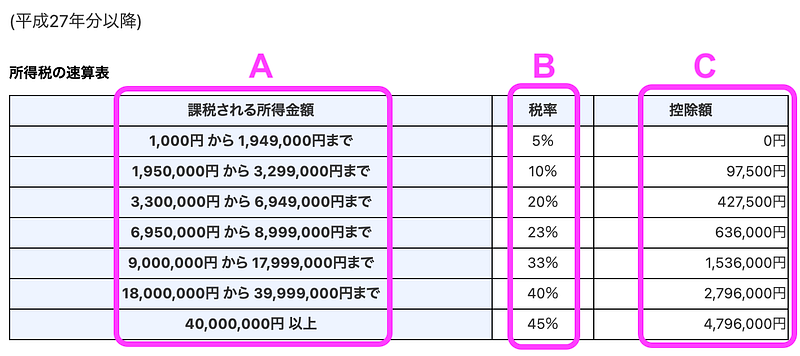

日本的所得稅率表

「給与所得控除」和「所得控除」

由剛才上面所說,我們知道

課稅所得 = (收入 – 給与所得控除 ) – 所得控除

「給与所得控除」和「所得控除」,名稱這麼相似,卻是完全不同的東西!是說,我都要被日本的國稅廳給搞混了。

給与所得控除

如果你是自營業者,「給与所得控除」這塊,名義上叫做「經費」。

想像一下,如果你經營一家公司,公司不管賺不賺錢,總要報稅對吧?怎麼報呢?直接報上你的營收嗎?應該不是吧!你的進貨成本、辦公室的租金和水電、給員工的薪水等等,這些經營公司所需的費用,當然不能算在你的所得裡。營業收入減去「經費」後,才是你的「所得」。

但是身為一個上班族,哪有什麼經費呢?有的呀!你每天超過八個小時坐在辦公室裡,為了減緩腰痛並矯正坐姿,你買了一個美姿調整椅;今天你給新來的同事做 Orientation,你為人大方,請新同事吃了一頓美味的午餐。這些都可以算是你為了經營自己的職涯,所付出的經費吧?

「給与所得控除」就是一個這樣的概念,就像是自營業者之於經費。原來,日本的國稅廳為了公平起見,才搞了一個這樣的名堂。

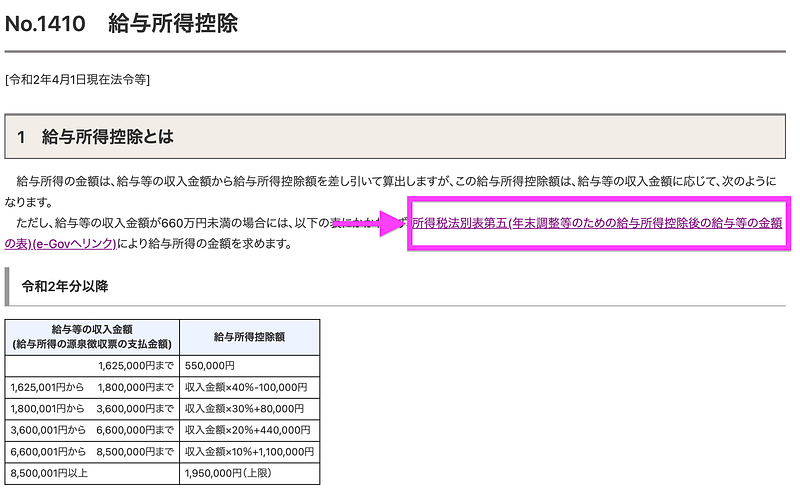

給与所得控除具體是多少,不是每個人都一樣 ,每隔幾年也會稍作調整,要知道自己的「給与所得控除」,可以這樣查:

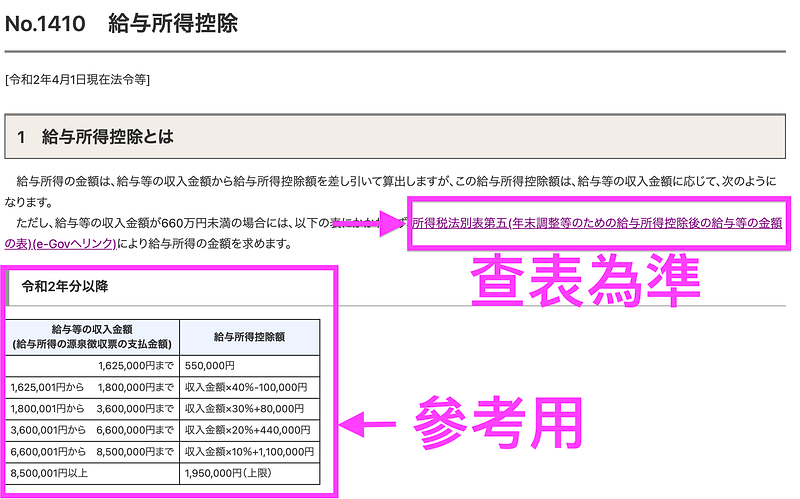

1. 進到國稅廳網頁 → №1410 給与所得控除

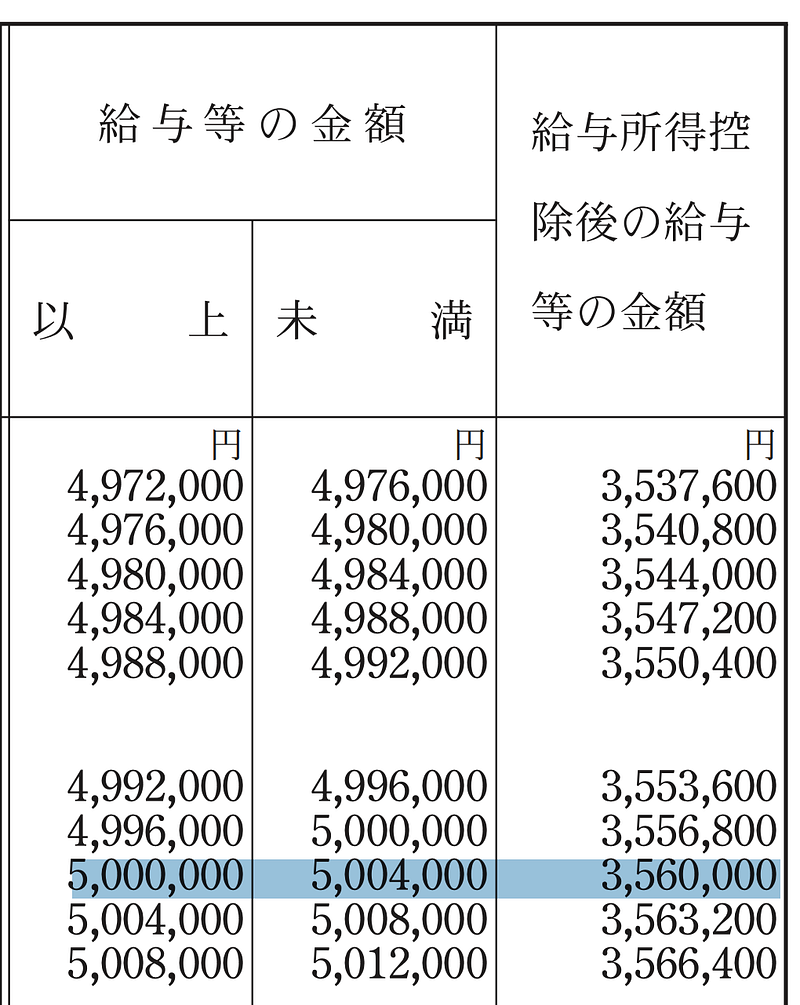

2. 點開「別表第五 年末調整等のための給与所得控除後の給与等の金額の表」(如下圖)

3. 查表,從「收入」找到對應的「所得」

譬如年收 500 萬日圓的人,減去「給与所得控除」後的所得是 3,560,000 日圓,他的「給与所得控除」是 1,440,000 日圓。

當然收入可能不會像 500 萬日圓這麼完整,假設你的實際收入是 500 萬 3900 日圓好了。對照上表,和年收 500 萬日圓的人相同,「給与所得控除」是 1,440,000 日圓。

如果套入國稅廳網頁的參考公式,會得到 5,003,900 × 20% + 440,000 = 1440,780 的給与所得控除,跟 1,440,000 日圓會些微差別,還是要以上述的查表為準,公式僅供參考。

所得控除

那麼「所得控除」又是什麼呢?

就是你聽過的各種節稅手段啦!

譬如報扶養啦、故鄉稅啦、保壽險啦,都算在「所得控除」裡。

更新至令和 2 年 4 月 1 日,日本國稅廳共列舉了 15 項所得控除:

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除 → 這個就是 iDeCo 啦。

- 生命保険料控除

- 地震保険料控除

- 寄附金控除 → 這個就是故鄉納稅囉。

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除 → 匯款給台灣的老父老母。

- 基礎控除 → 算你自己一份,人人都有。

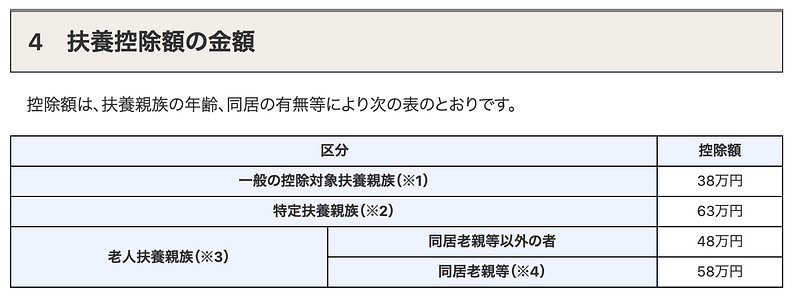

扶養控除額

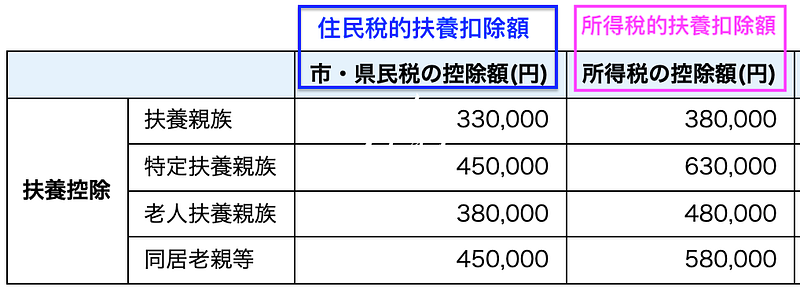

扶養控除的金額,跟被扶養人的年齡,以及有沒有和你同居有關。

令和2年稅制改訂,最新的扶養控除額如下表所示:

- 被扶養人年齡在 16 歲以上,屬於「一般の控除対象扶養親族」,控除額為 38 萬日圓。

- 被扶養人年齡在 19 ~ 22 歲,屬於「特定控除対象扶養親族」,控除額為 63 萬日圓。

- 被扶養人年齡在 70 歲以上,屬於「老人扶養親族」,如果同居,控除額為 58 萬日圓;沒有同居,控除額為 48 萬日圓。

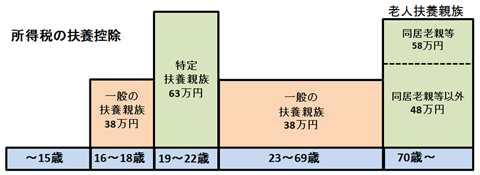

以圖表示是這樣:

扶養 15 歲以下的青少年,不計入扶養,扶養扣除額為零。若扶養 19 歲的少年,屬於「特定扶養親族」,不能同時計入「一般の控除対象扶養親族」,所以扣除額就是 63 萬日圓。

話說日本好像每隔幾年,稅制都會稍做修正,當你看這篇文章時,可能已經不是最新的稅制了,所以最好到國稅廳網站看一下目前稅制是如何。

“住民稅”的扶養控除額

目前為止講的,全部都是在講「所得稅」。

這裡突然又殺出一個程咬金 ——「住民稅的扶養控除額」。

啊住民稅又是哪招?

上面說的所得稅是要上繳給日本國的,而住民稅是要繳給你居住的「都道府県」和「市町村」的。譬如我住在岐阜縣的岐阜市,根據日本総務省「地方税の税率一覧」提到了,我的所得 4% 要繳給岐阜縣,而所得的 6% 要繳給岐阜市。

所以每個人的住民稅稅率,一律都是 10%。

前面列舉過國稅廳的 15 項所得控除,那是用在所得稅的。而參照東京都主税局「個人住民税の所得控除」,住民稅也列舉了 14 項所得控除,控除內容幾乎照抄,唯各條目的控除金額,在數字上有些差異。

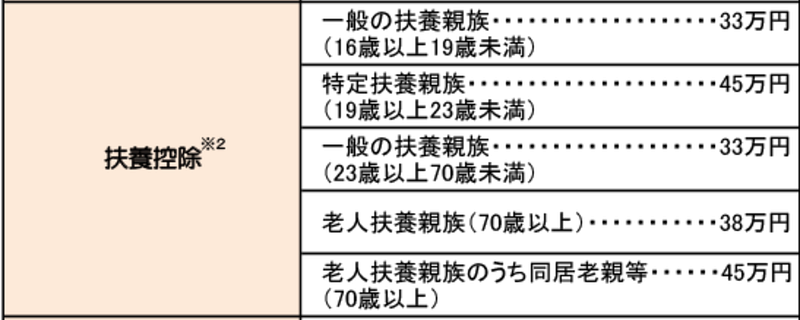

以住民稅的扶養控除金額為例:

- 被扶養人年齡在 16 歲以上,屬於「一般の控除対象扶養親族」,控除額為 33 萬日圓。

- 被扶養人年齡在 19 ~ 22 歲,屬於「特定控除対象扶養親族」,控除額為 45 萬日圓。

- 被扶養人年齡在 70 歲以上,屬於「老人扶養親族」,如果同居,控除額為 45 萬日圓;沒有同居,控除額為 38 萬日圓。

報扶養可以節多少稅?

說了這麼多,到底,報扶養可以節省多少稅啊?

我們假設你有一個 70 歲的老父,和一個 60 歲的老母要扶養,老父母都住在台灣,沒和你同居。

依照下面三個步驟,你可以估算申報扶養能節省的稅金。

1. 先知道你的「課稅所得」

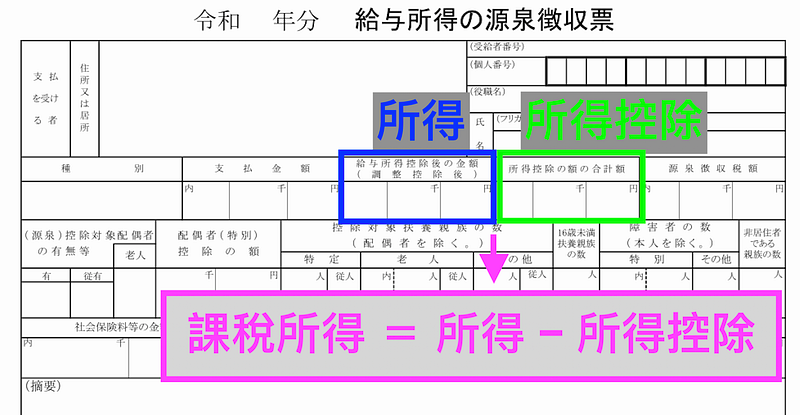

手上有源泉徵收票的人,可以這樣看課稅所得:

找到「給与所得控除後の金額」這個欄位,代表你的「所得」。然後,找到「所得控除の額の合計額」,這個欄位表示你的「所得控除」。

把「所得」減去「所得控除」就是你的「課稅所得」。

此外,「支払金額」的欄位代表你的「收入」,依照文章上面說過的步驟,你可以試著從國稅廳網站查表,從你的「收入」找到對應的「所得」,來驗證源泉徵收票上面的數字是否正確。

如果你還沒有拿過公司發的源泉徵收票的話,你可以依照前面說過的公式:

課稅所得 = (收入 — 給与所得控除 ) — 所得控除

去推算你的課稅所得。

假設公司開給你的年薪是 500 萬日圓,依照文章上面說過的步驟,你可以從國稅廳網站查表,從「收入」找到對應的「所得」是 3,560,000 日圓。

然後假設你的所得控除,適用國稅廳列舉的 15 項所得控除的

合計 所得控除 134 萬日圓

那麼你的「課稅所得」就是「所得」減去「所得控除」 3,560,000 − 1,340,000= 2,220,000 日圓。

2. 從「課稅所得」找到你的「所得稅稅率」與「住民稅稅率」

先說「住民税稅率」一律是 10%。「所得稅稅率」可以拿「課稅所得」對照下表找到。

譬如上面舉例,課稅所得 2,220,000 日圓對照的所得稅稅率是 10%。

日本的所得稅率表(表內控除額欄位可忽略)

3. 「扶養控除額」X 稅率 = 節多少稅

知道自己的稅率後,只要拿扶養控除額,乘上稅率,就是可節省的稅金。

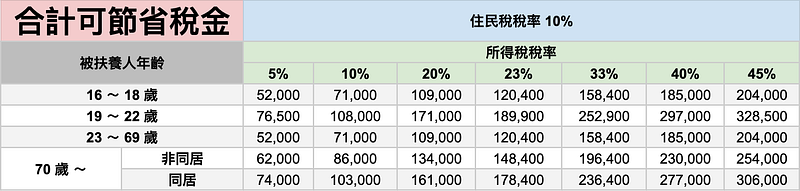

下表是所得稅和住民稅,各別的扶養扣除額:

先說所得稅可節省多少稅金:

一個 70 歲的老父,其扶養控除額是 48 萬日圓,和一個 60 歲的老母,其扶養控除額是 38 萬日圓,合計所得稅的扶養控除額是 48 + 38 = 86 萬日圓。

課稅所得 2,220,000 日圓,所得稅稅率 10% 的人,扶養老父老母共可節省:

- 所得稅 10% × 86 萬 = 8萬 6000

再來看住民稅:

70 歲的老父和 60 歲的老母,合計住民稅的扶養控除額是 38 + 33 = 71 萬日圓。

- 住民稅 10% × 71 萬 = 7萬 1000

所得稅和住民稅,一共可節省 15 萬 7000 日圓的稅金。

看到這邊,你應該也悟到了,其實不需要搞這麼複雜。

只要知道「稅率」,從「扣除額」就可以推算可以節省多少稅金。

再舉一個例子,拿所得稅稅率 20% 為例吧,扶養一個 19 歲少年,其所得稅的扶養扣除額是 63 萬日圓,住民稅的扶養扣除額是 45 萬日圓,那麼可以節省:

- 所得稅 20% × 63 萬 = 12 萬 6000

- 住民稅 10% × 45 萬 = 4 萬 5000

共 17 萬 1000 日圓的稅金。

當然,稅率越高的人,節省越多囉。

節稅速查表

下表為在日本扶養親屬,所得稅和住民稅,分別可節省的稅金。

下表為在日本扶養親屬,所得稅和住民稅合計,總共可節省的稅金。

- 依「課稅所得」找到你的所得稅稅率,多數人所得稅稅率落在 10%,而住民稅稅率一律為 10%。

- 若扶養一個 70 歲老父,沒和父親同居,可節省所得稅 4 萬 8000 日圓、住民稅 3 萬 8000 日圓,共 8 萬 6000 日圓。

- 若扶養一個 60 歲老母,可節省所得稅 3 萬 8000 日圓、住民稅 3 萬 3000 日圓,共 7 萬 1000 日圓。

本文試算未計入復興特別税,與實際金額可能會有些微差異。

參考資料

- 国税庁 所得税

- 国税庁 №1180 扶養控除

- 【図解で詳しく説明】前年と違うよ! 税制改正された令和2年分「源泉徴収票」の見方

- 国税庁 令和元年份所得稅及復興特別所得稅的確定申報指南

- 東京都主税局 個人住民税

- 1人あたり7万1000円も節税できる扶養控除。条件と範囲を分かりやすく解説!

- 扶養家族が増えると所得税はいくら控除される?(舊制)