弱弱開發女子 / 在日生活系列

日本社畜的投資選擇:NISA 投資信託 & 積立 NISA 投資信託(保存版)【日本投資 × 樂天 SBI 證券】

想在日本投資?在日工作又是投資新手的人,看這篇 NISA 投資信託 & 積立 NISA 投資信託的教學就夠了。

NISA & 積立 NISA

NISA 是 Nippon Individual Savings Account 的英文簡略,在日本通稱少額投資非課税制度。這是日本首相安倍晉三從 2014 年 1 月開始實施的經濟政策之一,目的是要喚起日本民間投資的成長。

少額投資非課稅制度最吸睛的地方是,一般投資的所得利益需要繳納 20.315% 給日本政府,而利用這個制度就能達到免課稅的優惠。換句話說,投資若賺了十萬元,就不用被政府強迫徵收約二萬元的稅金。

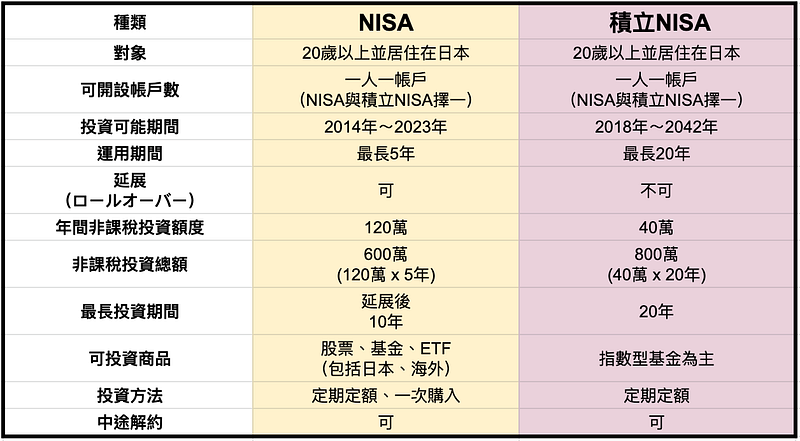

積立 NISA 前面的「積立」二字就是定期定額的意思。根據日本金融廳的解釋,NISA 跟 積立 NISA 的比較可以由下表得知:

積立 NISA 的對象商品只有具備國家標準篩選出來的投資信託(基金),而 NISA 的對象商品除了基金以外,還能投資日本國內或海外的股票。

NISA 投資可能期間在 2014 ~ 2023 年,運用期間五年,延展後最長投資時間十年。舉例來說,假設 2014 年開設 NISA 帳戶,包含 2014 年連算五年至2018 年享有收益免課稅優惠,2019 選擇再延展 NISA 帳戶,可運用至 2023年。

而日本政府似乎有意持續推動這項經濟政策, 2020 年 1 月更新制度,原本即將在 2023 年運用截止的 NISA,也推出後續的新 NISA 制度(2024~2028),積立 NISA 也從原本 2037 年截止延長至 2042 年底。

目錄

- 為什麼適合在日工作者又是投資新手的人

- 如何做到平均 5% 的年效益

- 投資信託的手續費

- 怎麼選信託商品

- 新手絕對不要嘗試購買的商品

- 認識主要股票市場指數

- 三種投資組合方式

- 購入的時間點

- 買了之後怎麼維護

- 懶得維護的人

- 買了之後的退場機制

- 實際操作步驟:以樂天證券為例

- 寫在最後

為什麼適合在日工作者又是投資新手的人

理由基於以下幾點:

- 日本定存利率太低

- 日股選哪支沒有眼光

- NISA 投資信託享免課稅且不用每天花時間追蹤

- 外國人也能加入

- iDeCo 需要 60 歲才能領

日本定存利率實在太低,寫這篇文章的同時,對照一下號稱銀行界定存利率最高的じぶん銀行,在 2020 年 1 月 31 日截止所推出的定存利率促銷活動,也僅有區區的 0.25% 而已。(2020 年 2 月 9 日已更名為 auじぶん銀行)

0.25% 是什麼概念呢?假如你放了一百萬做一年期的定存,期滿後你也就大概拿到 2500 日圓的利息而已。而且很好笑的是,這利息也是要被課稅的,所以實際上只能拿到 0.19 % — 也就是 1900 日圓而已。如果覺得 1900 日圓也不錯的朋友,試著套用 72 法則看看,一百萬的資產增加到兩百萬需要多久時間?———— 超過兩百五十年!夠驚人了吧 XD

那投資日股呢? — 要做很多功課,而且不講投資新手講我自己好了,我承認我很沒眼光,等我學會挑選一支好的個股/睡覺股,繳出去的學費大約也把我賺的賠光了。

選擇 NISA 投資信託(基金)的好處是,除了剛才提到的收益免課稅,挑選商品時只要把握幾點原則,不需要做太多功課。買了以後每年也只要關心一到兩次,不需要花時間每天追蹤。對一個忙著衝刺事業、沒空花太多心思在投資上的有為工薪族來說,NISA 投資信託是一個不錯的選擇。

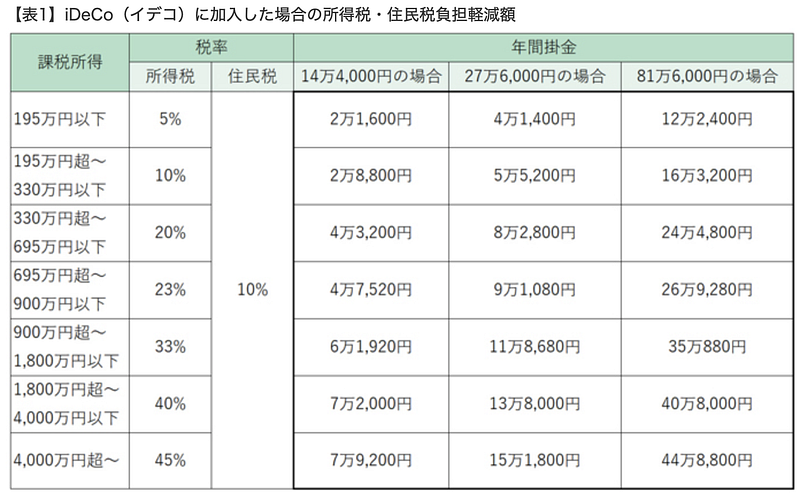

有些人可能有聽過 iDeCo,其實就跟美國的 401K 退休福利計畫是差不多的意思。跟 NISA 一樣,外國人也可以自由加入。iDeCo 的最大亮點就是能夠節稅,但限制是年滿 60歲以後才能提領。

課稅所得四百萬的人,加入 iDeCo 每月自提2萬3000元(一年27萬6000 元),對照上表的課稅所得與年間掛金,一年可節稅8萬2800元,20年就有165萬元的節稅效果,而且 iDeCo 的投資收益同樣不課稅!如果你確定會在日本工作到退休的話,不加入真的很可惜!

基本上也不要想說先加入拿到節稅優惠,離開日本或辭職後再以一時脫退金的名義領回來。沒有人是傻子,說穿了節稅優惠跟 60 歲才能提領只是條件交換,真的在不可抗力的情形下要申請脫退一時金,審查手續也會非常困難。怎麼可能會輕易讓你節稅又讓你說退就退呢?

這也就是我一直沒有加入 iDeCo 的理由,四十年後的不確定性太高。不過待五年以上是在計畫內的。未來若回國,保有的投資信託商品仍可繼續投資,只要向開設帳戶的金融機關提出「出国届出書」,並將 NISA 帳戶移轉為收益要課稅的「特定口座」即可,不用擔心在不好的時機點被迫賣出持有的信託商品。

如果你已經在日本工作一陣子,工作穩定也有點存款,且預期會在日本繼續打拼至少五年,真的可以考慮購買獲利免課稅的 NISA 投資信託、或是定期定額的積立 NISA 投資信託!

如何做到平均 5% 的年效益

為什麼一定會有5%?

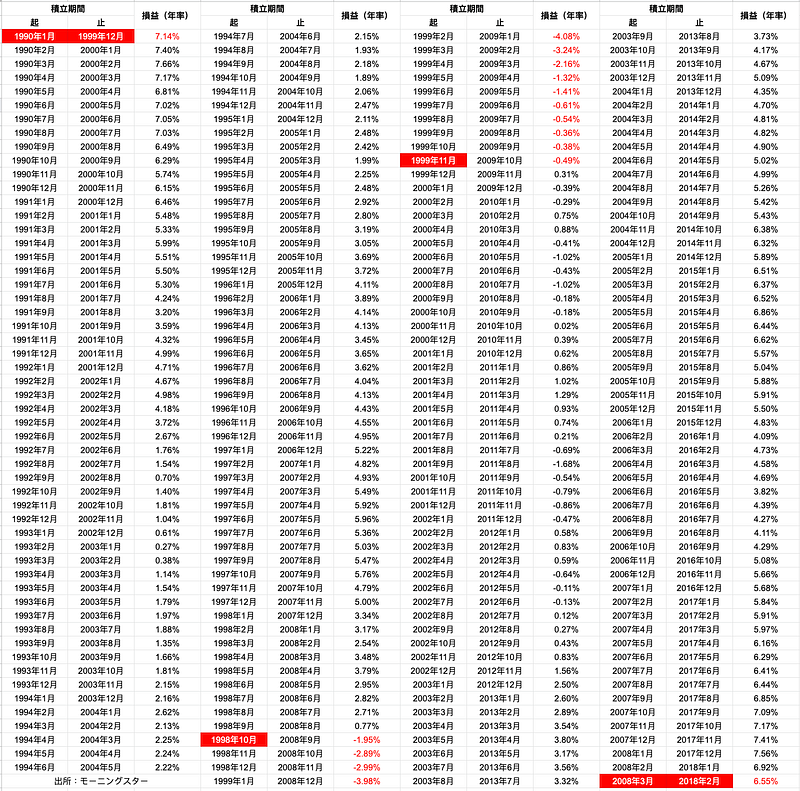

過去 30 年的資料檢證,以「MSCI ACWI Index」指標為標的,定期定額投入資金到全世界股票市場,20 年後投入本金增長了 1.7 倍!若持續投入 30 年,投入本金將增長 2.3 倍!(MSCI ACWI 是代表全世界股票市場的一種指數,文章後面會介紹。)

從 1990 年 1 月到 2008 年 3 月,任一時間點開始定期定額投資連續 10 年的年損益如下表所示:

從 1990 年 1 月開始定期定額投資全世界股票指數基金,截至 1999 年 12 月有 7.14% 的年損益。假設每個月投入 1 萬元,10 年後投入本金共 120 萬元,收益合計約 174 萬元。

仔細看表格數據,從 1990 年 1 月到 1998 年 9 月的 105 個月,以及從 2002 年 8 月到 2008 年 3 月的 68 個月份,無論何時開始投資,十年的投資回報都是正的。

但是,從 1998 年 10 月至 1999 年 1 月的 14 個月份開始,十年來的投資收益率一直為負。

拿最慘的投資時期舉例,從 1999 年 2 月到 2009 年 1 月十年持有全世界股票指數基金,收益率是 -4.08%,假設每月投入一萬元,十年共 120 萬的本金,虧損為 79 萬元!

在不適當的時機點賣出手持基金,結果當然是虧損。

繼續觀察下列表格,下表是從 2009 年 2 月持續定期定額投入資金的試算結果:

上述提到的虧損,只要 2009 年 2 月仍堅持持續投入資金, 2009 年 11 月開始,收益率即由負轉正!不到一年的時間,投入本金共 130 萬元,變為盈利 134 萬元!

若持續投入五年,截至 2014 年 1 月結算年利率是 5.47%,投入本金共 180 萬元,可增加到超過 300 萬元!

做到 5%一定要堅持的原則

由上述歷史資料可知,要做到年收益 5% 一定要堅持的原則:

- 分散投資:譬如選擇全世界股票的指數基金。

- 定期定額:每個月固定投入一萬元,不用壓力太大。

- 長期投入:堅持持續五年,甚至十年。

投資信託如果決定了什麼時候停止,本來就不是正確的觀念。決定連續定投十年,期滿後全部賣掉,若十年後剛好遇上如 2008 年世界金融危機爆發,賣掉的下場肯定是虧錢;或決定定投到六十歲,六十歲時未必不會發生經濟大崩盤。不過通常定投投到六十歲,到時也不太可能一次賣掉換成現金領出來(除非要還債??),否則大部份人的做法也就是定期定額賣出兌現,當作退休金的額外補貼。

投資信託的手續費

在談投資信託的手續費前,先講一個日本朋友的慘痛經驗:

投資初心者 鈴木桑

鈴木桑幾年前購買了「日本國內外股票、債券、不動產(REIT) 6資產分散」的被動型指數基金,信託報酬為 0.7%。報酬費用雖高,但平均運用成績有 1~ 3% 左右,在當時是收益不錯的商品。意外的是,他漏算了「信託財產留保額」 1.6% 的費用,而這支基金的商品特性是毎月分配型,每個月被分配到的紅利都會強制被扣 1.6% 的信託財產留保額費用,商品也沒有辦法設定不要每月分配金。紅利再投資的選項是有的,但購買時還要再被扣購入手續費… 單純計算,運用利益在 2.3% 以下就會賠錢…

不了解商品特性,被慘削一半利潤!

購買投資信託商品前,先了解會產生哪些費用。一般持有投資信託商品有三種費用:

- 購入手数料:購買時的手續費,一次性。

- 信託報酬:只要持有就會持續徵收的手續費。

- 信託財産留保額:賣掉時的手續費。

購入手数料目前的趨勢普遍是 0%,日文稱「ノーロード」,也就是當你購買這個商品時是不用繳購入手續費的。信託報酬是投資信託的運用及管理佣金,只要持續持有就會每天從信託財產中扣除,一般在 0.5% 以下的商品是比較合理的。有部分商品在你賣出/解約時,還會被扣一筆信託財産留保額的費用,一般在 0.3% 左右。信託財產留保額嚴格來說不是佣金,而是在投資信託終止時為繼續進行資金管理而預留的資產。不過怎麼想都感覺怪怪的,為什麼賣出時還要被扒一層皮?!所以購買投資信託商品前,一定要先瞭解商品特性,注意相關手續費用。

怎麼選信託商品

主動型 VS 被動型指數

投資信託商品的種類有兩種,分別為主動型基金與被動型指數基金。主動型基金是通過人為操盤,期望超越指數的表現。而被動型指數基金是跟著指數連動自動下單,所以管理成本更低。

根據過去的統計,主動型基金的表現沒有被動型指數基金好,而且管理成本高。不是說主動型基金的商品都不好,只是對投資新手來說,要選對標的實在很難。沒有眼光的話,選擇成本更低的被動型指數基金較佳。

怎麼選被動型指數基金

好的被動型指數基金可通過以下幾點篩選:

- 購入手續費 0%(ノーロード)

- 信託報酬 0.1%~0.2% 左右

- 純資產總額在50億以上

- 資金持續流入

- 信託期間無期限

購入手續費跟信託報酬都是持有投信產品會產生的費用,還有上述提到的信託財産留保額也是其中的隱藏成本。挑選購入手續費和信託財産留保額皆為0% 的商品,壓低持有成本。信託報酬選擇在 0.5% 以下的,比較好的商品其信託報酬約落在 0.1%~0.2% 左右。

純資產總額太低或資金未穩定流入的場合,該基金將來可能因不再運用而被強迫終止,提前解約可能導致資金損失。

如果信託期間是有期限的,那麼信託期間到期後,持有的信託商品會自動解約賣出,在不好的時機強制被賣出也不是件好事。

新手絕對不要嘗試購買的商品

由於本文對象是面向新手,針對以下幾種商品我們不懂就不要亂嘗試,這邊也不做太多解釋。一言以蔽之,新手不要購買以下幾種商品:

- 金融機關推薦的商品。

- 主動型基金。

- 排名商品,如:純資産排名、販賣額排名、人氣排名、運用實績排名。

- 目標年齡型(ターゲットイヤー型)。

- 主題型(テーマ型),如生技、AI 關聯基金。

- 毎月分配型。

有些投資信託商品每個月都會有「分配金」,使人誤解投資信託的分配金就像存款利息一樣。事實上,投資信託的分配金並非和存款利息一樣從本金加算出來,而是從運用利益(投資利潤)分配出來的,即使本月基準價格(每單位投資信託的價格)下降了,也可能要進行分配。若購買的信託商品屬於本金退款(特別分配金),分配金不是從資產收益支付,而是從資產本身支付。換句話說,投資信託的平均取得單價也會大大的減少。

每月分配型的誤解!

認識主要股票市場指數

被動指數是市場連動自動下單,所以有風險分散、持有成本及手續費低廉的優點。舉例而言,持有「MSCIコクサイ・インデックス(MSCI KOKUSAI Index)」先進國指數基金,就一併投資了日本除外如英國、美國、法國等先進國家共 22 國,1300 家以上的企業。

下列常見的主要股市指數:

全世界股市

- MSCI オール・カントリー・ワールド・インデックス (MSCI ACWI Index)

- FTSE グローバル・オールキャップ・インデックス(FTSE Global All Cap Index)

先進國+新興國(日本除外)

- MSCI オール・カントリー・ワールド 除く日本

先進國股市

- MSCIコクサイ・インデックス(MSCI KOKUSAI Index)

新興國股市

- MSCI エマージング・マーケット・インデックス(MSCI Emerging Markets Index)

美國股市

日本股市

三種投資組合方式

日本少子高齡化導致經濟不被看好及經濟全球化,長期投資的話同時持有先進國跟新興國的股票,把資金分散在全世界是相對避險的做法。

同時持有全世界股票有三種組合方式:

第一種方式是持有全世界股票指數基金,如方才介紹的 MSCI オール・カントリー・ワールド・インデックス (MSCI ACWI Index)指數基金或 FTSE グローバル・オールキャップ・インデックス(FTSE Global All Cap Index)指數基金。這兩個指數基金皆涵蓋日本、先進國與新興國的股票市場。

第二種方式是持有日本的 TOPIX 指數基金,再搭配涵蓋先進國與新興國(日本除外)共 46 國的 MSCI オール・カントリー・ワールド (除く日本)指數基金。分別持有的好處是,可以自己調整資金分配。缺點是每一年都需要自己做 rebalance(リバランス),rebalance 的方法接後會提到。

第三種方式是分別持有日本的 TOPIX 指數基金,以及先進國的 MSCIコクサイ・インデックス(MSCI KOKUSAI Index)指數基金和新興國的 MSCI エマージング・マーケット・インデックス(MSCI Emerging Markets Index)指數基金。和第二種方式一樣,分別持有可以依照個人情況做資金配置,但是每年需要自己做 rebalance。

新興國股票指數基金波動較大,雖然利潤較高,但風險相對也高。不想承擔太多風險的人,可以選擇日本和先進國的股票指數基金就好。

購入的時間點

以積立 NISA 來說,不同證券行可選擇定期購買的時間帶稍微有點差異。譬如 SBI 可選擇每日、每週、每月定期下單;而樂天只有每月定期下單可選。有一種下單次數越頻繁,曲線越平滑的說法,其實根據過去資料來看,個人的感想是選擇每月定期下單即可。

而購買一般 NISA 的時間點,可以選擇調整成定期定額下單,或依照自己的感覺選擇適當的時機一次購入。

買了之後怎麼維護

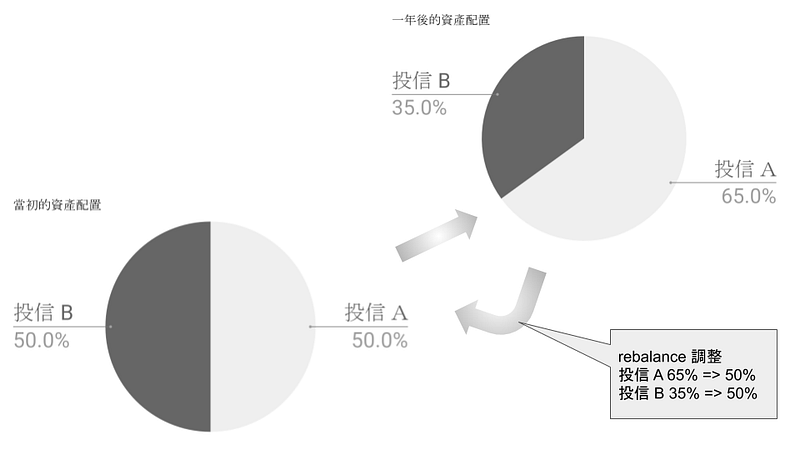

買進信託商品後,一年檢視一次投資效益,有需要的話要做 rebalance,日文稱「リバランス」,就是讓資產配置調整回原來的配置。

舉例來說,當初買了投信 A 和投信 B 並期望各有 50% 的配置。一年後,投信 A 佔總資產的 65%,而投信 B 佔總資產的 35%,為了減低風險,需要重新調整兩邊的資產,使比重回到各半。

第一種做法是部分賣出的投信 A,並買入補進投信 B ;第二種做法是只買進投信 B 讓兩邊的資產比重平均。建議採取第二種做法,因為 NISA 的年間投資額度是以「購入金額」計算,即使買進立即賣出,賣出後的投資額度也不再恢復。投資額度亦不能跨年度使用,未用盡額度將在年末被註銷。為了最大化 NISA 制度的收益免課稅優勢,在總資產沒有減少的前提下,買進投信 B 補足資產配置比例是較好的做法。

懶得維護的人

不想要每年做 rebalance(リバランス)的人,可以選擇購買全世界股票指數基金,自動調整資產分配。這樣的基金有下列幾種:

MSCI ACWI Index 指數

- eMAXIS Slim全世界株式(除く日本)

- eMAXIS Slim全世界株式(オール・カントリー)

FTSE Global All Cap Index 指數

- SBI・全世界株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

買了之後的退場機制

持有年交易額最大 120 萬的 NISA 帳戶,五年後可以選擇延展(ロールオーバー)來維持 NISA 非課稅帳戶,或移轉到一般課税帳戶(特定口座)。如果五年後的現價比投入資金低,就不要移轉到一般課稅帳戶,因為未來如果價值增長,漲價的部分就會被課徵收益稅金。若五年後的現價比投入資金高,除了可以選擇解約賣出外,還可選擇移轉到一般課稅帳戶,再另外開設新的 NISA 帳戶,將新的資金投入到新的 NISA 帳戶裡。

選擇回國不居住在日本,則需要向開設帳戶的金融機關提出「出国届出書」,並將 NISA 帳戶移轉為收益要課稅的「特定口座」即可。

實際操作步驟:以樂天證券為例

證券行最大宗的就屬 SBI 証券和楽天証券了。兩家我覺得都差不多好,也差不多方便,。而選擇楽天証券的原因主要是我有楽天カード(樂天信用卡),定期定額購買積立 NISA 可刷卡集點。假設用滿積立 NISA 年 40 萬交易額,平均一個月刷 33333 元,每月還可以集三百多點。若平常沒利用樂天的服務,選擇 SBI 証券也是可以的。

原則上,NISA 帳戶可切換到不同的證券機構,一年可變更一次。但切換前必須清倉所有資產,絕對是個硬傷,所以開戶前一定要深思熟慮,一旦開戶就不好變更了。

樂天證券開設 NISA 口座實際操作步驟:

- 到樂天證券線上開設 NISA 口座。

- 填寫個人資料並線上提出本人確認書類。

- 數週後,收到 email 通知開設帳戶完成。

NISA 口座開設完成,登入帳戶,選擇喜好的投信商品單次購入:

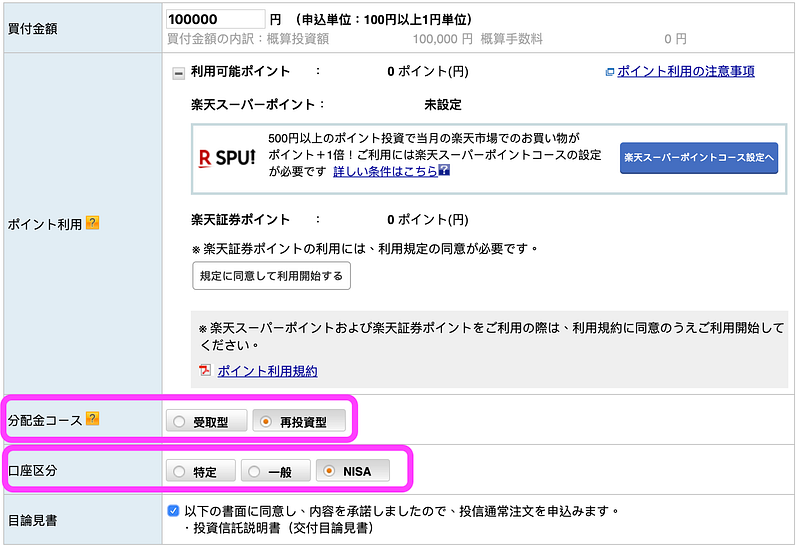

「買付可能額」顯示證券戶頭有多少資本,在「買付金額」的地方輸入你要購買多少金額。

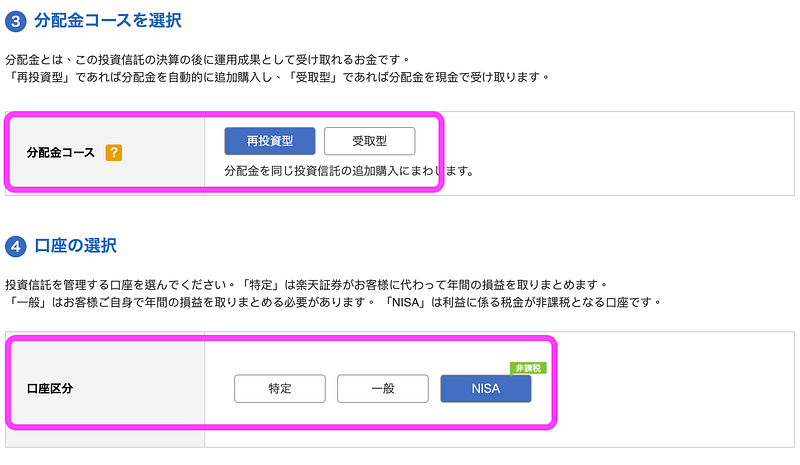

「分配金コース」選擇「再投資型」,「口座區分」選擇「NISA」 。系統預選的口座區分是「特定口座」,這是要課税的口座,切記不要選錯了。

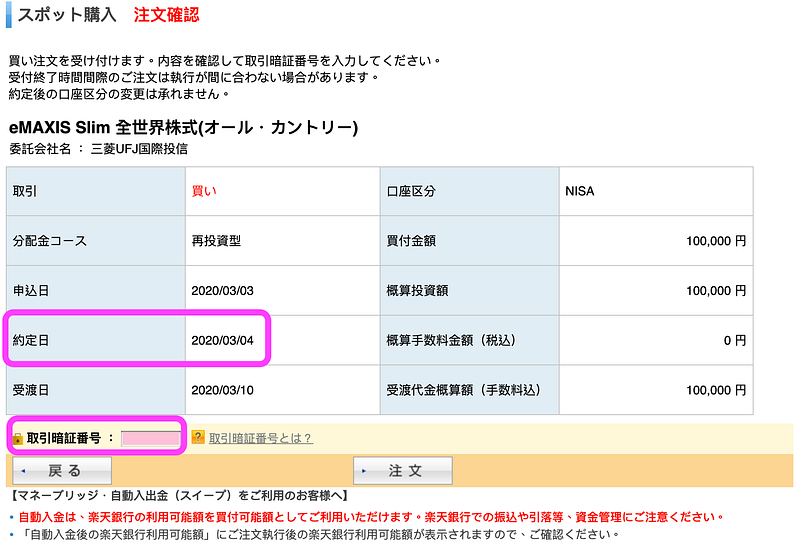

再次確認後,輸入交易密碼按下注文即可。值得一提的是,在投信商品頁面最一開始看到的「基準價格」,是參考用的。實際購買價格是指定在「約定日」當天的基準價格,到「受渡日」才算完成購入作業。

注文後,要是反悔了,當天還有機會取消注文。但若交易已進入流程,就沒辦法取消。

不單次購入而選擇定期定額購入的話,點選「積立注文」。

決濟方式選擇樂天信用卡,購入同時可順便集樂天點數。

接著指定每月定期投入的日期與金額。一般NISA 帳戶年度最大120萬免課税,即每月投入10萬元;積立NISA 帳戶年度最多40萬收益免税,即每月投入3萬3333元。

「分配金」コース選擇「再投資型」,「口座區分」記得選擇非課稅的「NISA」。

閱讀「目論見書」後,按下「注文內容確認」,完成定期定額購買。

寫在最後

NISA 自 2014 年 1 月實施以來開戶數為 492 萬戶,至 2015 年底已達 988 萬戶,增加約一倍; 2014 年 6 月總買進金額為 1.56 兆日圓,至 2015 年底止已達 6.44 兆日圓,增加約三倍多。表示日本當時確實有很多原本存放銀行或閒置資金持有者,自 NISA 實施後大量移轉其資金到資本市場投資。值得一提的是,實施前二年期間,老年人口( 60 歲以上)的開戶數占總開戶數的 53.9% ,買入金額亦占總買入金額的 59.8%,可見投資人大多為老年人。其實,在當時也被輿論批判質疑 NISA 的成效,因為 NISA 制度是想帶動投資新手和年輕人,將其資金投入到市場以活化整體市場經濟。

可見日本政府在青年族群這塊的政策宣傳仍有待加強,而加入 NISA 是越早越好,把投資交給時間,長期平均下來一定會有 5% 的年化報酬率!

選擇 NISA 或積立 NISA,就是花最少的時間投資,用更多的精力打拼事業。

最後提醒看到這裡的你,投資只是對抗通膨,絕不可能一夜致富。工薪族一定要專注自己的本業,加強深度專業,千萬不要本末倒置。拿閒置的錢,適應市場的長期指標,不需要跟著短線的波動搞得心情起起伏伏,期望今天賺到的收益能夠不至於喪失未來的購買力。年輕沒本錢時千萬不要肖想通過理財就能達到財富自由,維護好本業才是王道。

最後列上不錯的日文投資書籍:

日文投資書籍

- 改訂版 一番やさしい!一番くわしい! はじめての「投資信託」入門 (竹川美奈子 著)

- 税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門( 竹川 美奈子 著)

- 図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!( 山崎 元 、大橋 弘祐 著)

- ものすごく真っ当で、ありえないほど簡単な お金の増やし方 (朝倉 智也 著)

- お金は寝かせて増やしなさい (水瀬ケンイチ 著)

〈免責聲明:本文內容僅供教學與參考使用,不代表任何投資建議,投資必定有風險,投資者需自行判斷風險,本人不對網友之投資決策負任何責任。〉

開設或申辦「樂天銀行」「樂天證券」「樂天信用卡」「樂天 debit card」,寫下你的大名和 Email,拿樂天點數獎勵!

→ 推薦拿獎勵